_原题为:新一轮产能周期开启!星石:持续性或力度有望超预期,这些行业最受益

摘要新一轮产能周期开启!星石:持续性或力度有望超预期,这些行业最受益 。

星石在2021年年度策略中提出了“经济新周期”的判断,认为经济不仅仅是疫情后的修复,而是一轮在供需缺口驱动下的产能扩张周期,其持续性或力度有望超预期 。

何为产能周期?

根据规律,经济学家将经济周期分成三个:20年左右的房地产周期(库兹涅茨周期)、10年左右的产能周期(朱格拉周期)和3-5年的库存周期(基钦周期) 。

产能周期,又称设备投资周期,或朱格拉周期,是由法国经济学家朱格拉(C Juglar)提出 。

产能周期产生的原因有多种:内生因素有设备损耗,外生因素有需求扩张、技术进步、政策等 。当整个经济处于设备更新的高峰期时,会产生较多固定资产投资,拉动经济步入繁荣 。

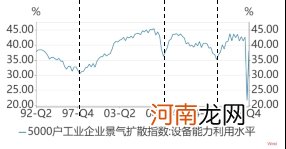

产能周期主要跟制造业有关,观测指标有:工业锅炉产量、挖掘机产量销量、工业企业产能利用率、5000户工业企业设备投资情况、通用设备制造业工业增加值、固定资产投资完成额等 。

以各项指标来看,中国经济确实具有产能周期的特征,改革开放以来,我国一共经历了5轮产能周期,分别是1977-1987;1988-1998;1999-2008;2009-2016;2016-至今 。

文章插图

文章插图

供需缺口扩大,新一轮产能周期开启

星石认为,本轮经济正处在一个新的产能周期的起点,绝不仅仅是疫情的修复 。

在讨论本轮周期前,需要指出的是:

周期给了星石一个分析宏观经济波动的位置感,但并不建议周期轮回规律来判断未来,因为规律不是经济的驱动,只是现象总结 。

比如,产能周期运行长短就不存在精确规律 。以中国为例,1999-2008的产能周期历经10年,其中上行期长达7年,主要原因是98年纺织行业去产能出清后的再度扩张,以及2001年底我国加入WTO背景下的外需拉动 。而2009-2016年的产能周期历经约8年,上行期较短,仅有约2年 。主要是受四万亿投资驱动,从2011年起,过剩的产能就开始出清 。

所以周期规律只能作为参考 。结合现实情况,分析周期产生的原因来判断经济在哪个周期中,是更重要的 。

产能周期本质上是需求拉动投资的供需错配问题 。

星石之所以判断2021年是一轮产能周期启动,主要在于2009年那一轮产能扩张后,十年里都是漫长而彻底的产能出清,同时中国经济从高增速过度到中等增速,需求侧一直偏弱,所以企业投资的意愿一直不强 。随着疫情后需求复苏,二者之间形成了产能缺口持续扩大,将驱动新一轮投产扩张 。

供给端:三轮漫长的产能出清,压实了供给

第一轮基本出清:四万亿后,2011年起,随着经济增速下台阶,总需求持续下滑,过剩产能开始被淘汰,主要发生在化工、造纸、玻璃、水泥、钢铁、煤炭、机械等传统行业领域,大量中小企业退出,存活下来的企业产能利用率也在下滑 。

2016年供给侧改革和环保督察开启,行政化改革加速了产能出清进程,至此第一轮出清才基本完成 。这轮出清也对应着09-16年这轮产能周期的下行期 。

第二轮彻底出清:2017年金融去杠杆、2018年中美贸易战背景下,信用收缩、企业信心下滑,导致产能扩张被迫中止、制造业投资快速下滑,

文章插图

第三轮过度出清:2020年新冠疫情爆发,需求暂时性冻结,再度冲击企业信心,导致制造业投资负增长,工业产能利用率降幅近10%,带来供给端的过度出清 。

- 4万股民无眠!新年连砸6个跌停 铁定面值退市!股价狂跌98%

- 新生儿会对世界充满恐惧

- 新年搞活动的广告词怎么写 新年搞活动的广告词如何写

- 新年送礼佳品广告语 新年送礼佳品广告语介绍

- 葡萄酒的助孕作用

- 创意泡泡新年贺卡制作方法

- 新生儿冬季喂养要注意什么 3要点不能忽视

- 酒鬼酒撬板失败!中芯国际大涨带动半导体板块爆发 抱团新方向出现?

- 新三板日报:转板制度有望两个月内落地 今年新三板改革有两大看点

- A股画风突变!白酒“先跌为敬” 科创50大涨!机构:新一轮投资机会来临