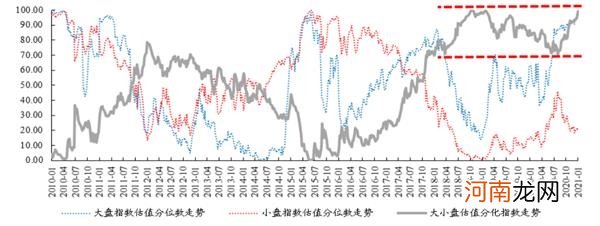

市场大小盘风格估值分化已达历史最高点,大盘股“并不便宜”

文章插图

备注:大小盘估值分化指数等于近十年大小盘指数估值之差的分位数

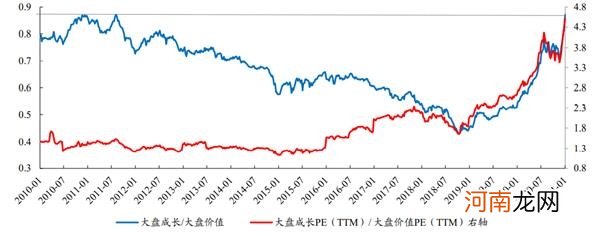

大盘成长与价值分化已达近十年最高点

文章插图

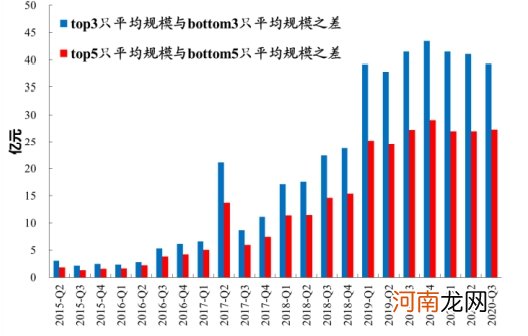

交易结构看:“抱团”已经十分“拥挤”

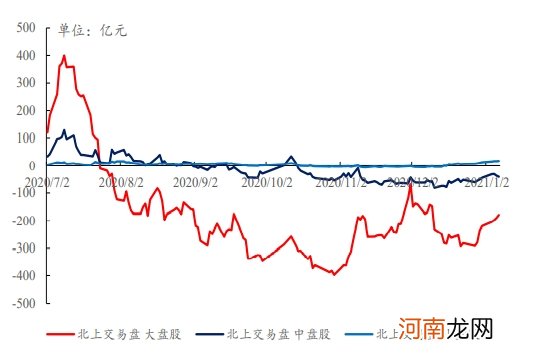

大量的北上交易型资金、两融与机构投资者参与定价是本轮大盘指数上行的主要推手,部分价值投资者或已被“挤出”,市场进入趋势交易者定价阶段,不稳定性逐渐抬升 。我们在前期报告《“新核心资产”正待发现》中,对白酒板块的投资者结构与行为进行了系统分析,得到的结论为12月以来白酒类资产进入了趋势交易者定价的阶段,更类似于泡沫化的后半段,板块不稳定性在不断上升 。我们采用同样分析框架对大盘股的交易者结构与行为进行拆解,发现北上配置型资金在前期大幅买入大盘股后,12月末开始出现一定卖出,而北上交易型资金则在12月下旬以来开始逐步买入,北上投资者内部对大盘股的净买入经历了从配置型定价到交易型定价的转变 。而12月以来,两融投资者持续净买入大盘股,近期有所加速,成为大盘股近期行情背后的重要定价力量;与此同时,12月以来主动偏股基金中收益率与大盘股更为相关的基金的占比在不断上升,这意味着:主动偏股基金同样是本轮大盘股加速上扬且表现明显好于中小盘股的重要推手 。因此我们认为,当前大盘股的交易者结构已存在“拥挤”现象,大量趋势交易者的涌入使得大盘指数将处于不稳定状态,本轮以大盘股上涨带动的市场“跨年行情”或已行至尾声,继续采用“抱团大盘股”的策略在当前时点的风险收益比有限 。

2020年12月以来北上配置型资金加速净买入大盘股,月末开始逐步卖出

文章插图

12月下旬以来,北上交易型资金逐步买入大盘股

文章插图

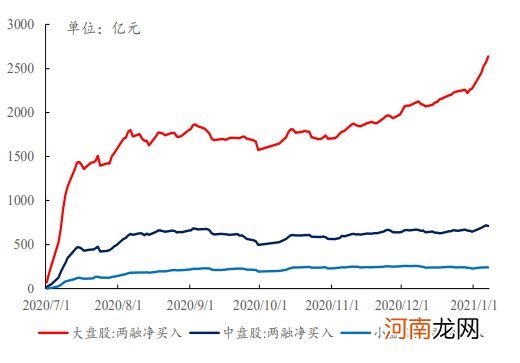

12月以来,两融持续净买入大盘股,近期有所加速

文章插图

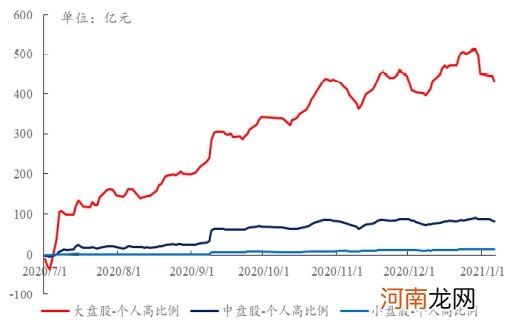

12月下旬以来,主动偏股基金中净值收益率与大盘股更为相关的基金的占比在不断上升

文章插图

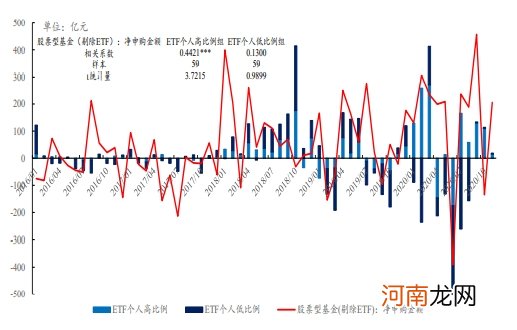

个人持有占比较高的股票型ETF的申赎情况能够较好的反应股票型基金的申购赎回行为

文章插图

12月中旬以来,个人持有占比较高的且与大盘股更为相关的ETF被持续净申购,12月下旬以来被持续净赎回

文章插图

从基本面出发:“抱团大盘股”在高景气行业中也未必有支撑

在强需求带动行业整体景气上行的阶段,市场容易忽视的中尾部企业往往业绩弹性更大,具备更高的性价比 。我们在三季报解读中曾提到,在行业高景气阶段,龙头企业即使产能利用率达到100%,仍然有无法消化的需求,给尾部企业留下了生存空间,同时由于短时间内供给的不匹配,产品价格上升,使尾部企业也能够享受毛利提升的红利,可能造成的财务结果就是在净利润增速上实现了“从0.1到1”的跨越,因此,这时期小企业的业绩弹性更大 。行业龙头由于足够的市场关注度而往往得到充分定价,相较而言,行业中尾部企业更具性价比 。从2020年三季报中,小型企业业绩占优的行业集中在电子、机械设备、新能源中,这也是2020年以来维持高景气的行业 。

- 魔幻行情?一图速览历年“指数涨个股跌”发生后A股如何走

- 千亿“防水茅”跳空涨停!年报行情引爆A股 还有板块上演涨停潮

- 业绩稳增、渠道价飙升 A股“醉酒”行情仍将持续?

- 股市一大引擎传来好消息!这些最新数据亮眼 A股市场年末翘尾行情可期

- “固态电池”搅局 锂电行情有新变化!这几家新能源公司值得重视

- 中金公司:V型反转最陡峭的一笔 银行望启动指数级行情

- 降准呼声又起!A股年报行情迅速升温 机构坚定看好这些板块

- 八大机构论市:短期扰动不改跨年行情中期趋势 调整便是布局良机

- 年末博弈加剧导致市场波动!说好有“跨年行情” 咋跌个不停?

- 最 新收藏资讯宋代建盏的形成及市场行情