如果宏观经济和行业景气出现十分正面的信号而让市场充满机遇,从业绩弹性上,也应该更有利于中小企业 。因此即使从进攻属性出发,抱团大盘股的性价比也不高 。

少数2020年Q3季度小型企业业绩占优的行业集中在电子、机械设备、新能源中,这也是2020年以来维持高景气的行业

文章插图

注:大型企业为各行业中营收前20%的企业,中型企业(40%-60%),小型企业为营收后20%的企业 。

下一场景开始对抱团不利

随着全球经济复苏的预期进一步得到强化,全球流动性收紧的预期也在显现,上述宏观环境的变化为处在出口和制造业投资产业链中的更多更具性价比的企业提供了价值发现的基础 。11月的数据显示,当前制造业投资与出口仍处在高景气区间,并且同比增速的斜率仍在扩大,而且中欧投资协定的签署在即以及美国民主党横扫国会等重大事件的落地将进一步增强市场对于全球经济复苏的预期 。而近期原油的大涨同时伴随着美债大幅上行也反映了市场对于上述事件给全球经济复苏带来的乐观预期 。同时值得注意的是,黄金、白银却出现暴跌,这意味着前期更受益于流动性的大宗商品开始随着经济复苏路径的逐步确立而受到负面影响,全球流动性收紧的预期也开始逐步显现 。这预示着全球资金成本也开始像2020年5月时的中国一样开始抬升,估值的压力将会是未来不可避免的问题,而这一点也从近期北上资金的交易行为上得到了印证,即北上资金已经不再买入此前的重仓股,它们的交易行为也出现了明显的扩散 。

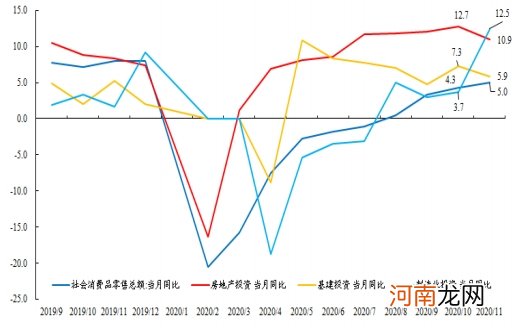

11月制造业投资当月同比大幅上行,超越房地产开发和基建投资

文章插图

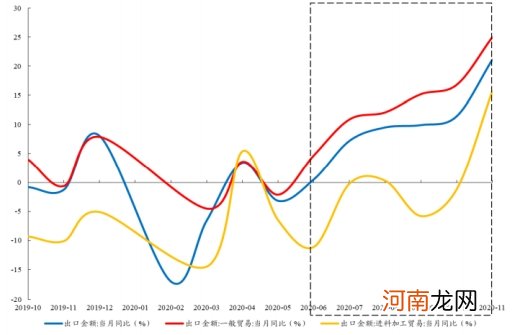

11月出口同比增速斜率仍在加大,尤其是进料加工贸易

文章插图

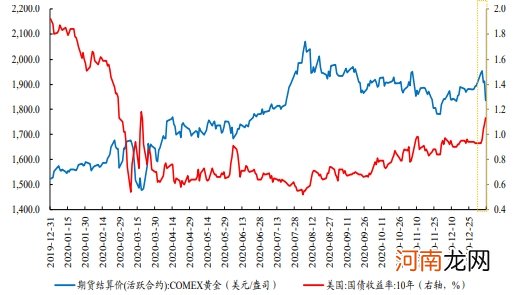

原油价格大幅上行,市场对于全球经济复苏预期变得更为乐观

文章插图

黄金暴跌、美债收益率大幅上行,全球流动性收紧的预期逐步显现

文章插图

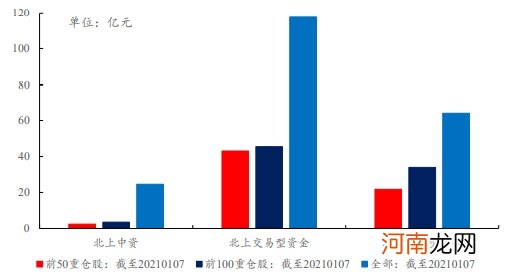

从净买入规模来看,1月8日当天北上三类投资者均主要净买入前期非重仓股

文章插图

提前布局全球复苏的机遇

在市场确认信用总量上的收缩之后,我们认为未来的机遇将广泛地存在于出口与制造业投资中 。根据我们此前发布的《结构之光:制造业的十年之变》报告,在以往传统的货币信用体系框架下,房地产和基建投资是主要的信贷需求来源,而在2010年之后,房地产较高的信贷需求和融资成本可能挤出了制造业投资 。但站在当下,随着逆周期调节政策的退出以及“房住不炒”与“三道红线”的政策出台,这些举措都限制了房地产和基建相关的行业占用过多的信贷资源,这既成为了市场对于信用总量收缩的主要担忧来源,但同时却也为制造业创造了更为良好的融资环境 。因此,在市场大概率确认了“信用收缩”的方向后,交易“信用收缩”将步入尾声,市场应该从产业角度,跳出总量思维的束缚,寻找“收缩”之下由于行业高景气带来的“扩张”行为下的投资机遇:一方面考虑过去10年供给格局的变化,理解疫情对于我国出口和相关制造业的“加速器”作用;另一方面,继续探寻2021年全球经济恢复的确定性需求来源,在全球经济恢复与产业链动荡中探寻更多机遇 。

- 魔幻行情?一图速览历年“指数涨个股跌”发生后A股如何走

- 千亿“防水茅”跳空涨停!年报行情引爆A股 还有板块上演涨停潮

- 业绩稳增、渠道价飙升 A股“醉酒”行情仍将持续?

- 股市一大引擎传来好消息!这些最新数据亮眼 A股市场年末翘尾行情可期

- “固态电池”搅局 锂电行情有新变化!这几家新能源公司值得重视

- 中金公司:V型反转最陡峭的一笔 银行望启动指数级行情

- 降准呼声又起!A股年报行情迅速升温 机构坚定看好这些板块

- 八大机构论市:短期扰动不改跨年行情中期趋势 调整便是布局良机

- 年末博弈加剧导致市场波动!说好有“跨年行情” 咋跌个不停?

- 最 新收藏资讯宋代建盏的形成及市场行情