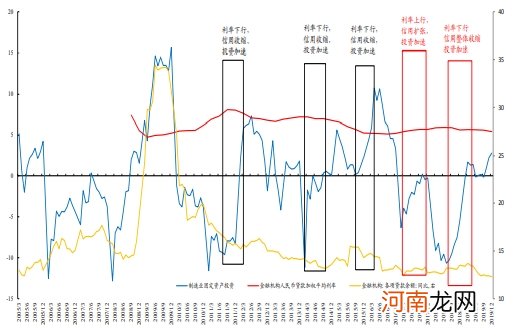

2010年之后,工业企业ROE与房地产需求相关,2010年之前,关系不明显(黑色框中不存在上述关系)

文章插图

2011年末至2016年中,信用收缩时制造业固定资产投资反而上行;2016年经济复苏中,制造业投资经历了先升后降再上升

文章插图

即便如此,目前疫情暂时压制了周期全面行情的开启,然而部分供给格局更好且需求更快的周期行业会先受益 。疫情的反复仍是全球经济复苏面临的最大的不确定性之一,周期行情的全面开启的条件可能要到2021年的1季度后半段才会逐步出现:全球疫苗开始接种并更有效推进,冬季结束后疫情开始得到更有效控制 。然而在这之前部分供给格局更好且需求更快的周期行业会先受益,而目前海外发达国家疫苗接种进展快于发展中国家,使得海外需求恢复快于供给,有利于该部分行业的景气持续向好 。我们建议投资者放弃精准择时,调整布局,在以下两条主线中进行挖掘:

(1)根据我们此前年度策略《红旗半卷:走向“新共识”》中关于美国地产周期以及补库存带来的出口替代和需求效应的分析,钛白粉、照明、机械设备和家居等行业将会优先受益;

(2)全球再通胀与海外复苏的共振是未来确定性的方向,根据我们此前《如何用A股组合表达通胀观点》报告中分析的,投资者的2021年通胀交易的最优组合应该具备以下三种特征:处于全球大宗商品上涨链条中,且在产业链中具备良好议价能力;下游匹配出口与制造业投资的原材料与中间品的需求;估值水平看,前期收益率并未明显抢跑ROE形成估值透支 。综合上述条件我们重点推荐的行业:油服、炼化、化纤、氟化工、铜、铝、焦煤 。

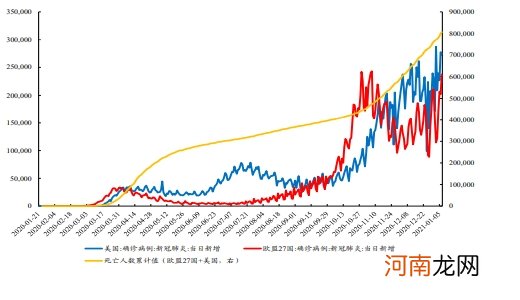

目前欧美的疫情仍在反复当中

文章插图

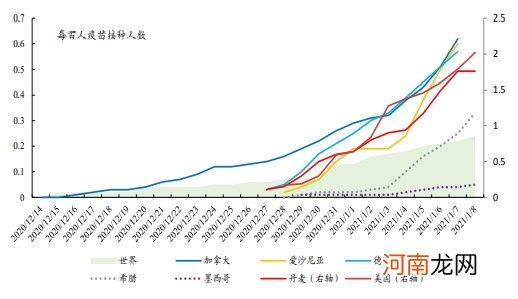

发达国家疫苗接种速度快于发展中国家,有利于我国制造业的景气持续

文章插图

为更好的周期行情做好准备

随着信用收缩的方向在金融数据上的验证大概率落地,市场重新面临的不确定性是信用收缩的幅度与节奏,而这也就意味着市场抱团大盘股的交易也已经接近尾声,无论从历史上看还是当前的交易拥挤的程度来看,继续抱团的性价比正在不断降低,市场短期的波动可能会因此而上升 。

但着眼于未来,我们认为更为广泛的机遇将存在于出口和制造业的产业链中,核心的假设便是全球经济复苏路径的确定性,而这一点也正从当前的大宗商品价格中所反映的市场乐观预期得到了验证,同时全球流动性收紧的预期也必然使得资金面临由更高的成本导致的更高预期收益率的要求,上述宏观环境的重大变化也会为投资者提供更广泛的价值发现的基础,而这些机遇大概率存在于出口和制造业投资产业链中更多更具性价比的企业中 。

尽管疫情仍是上述路径中的核心扰动,周期行情的全面开启仍需等待,但目前海外发达国家疫苗接种进展快于发展中国家,使得海外需求恢复快于供给,有利于部分供给格局更好且需求更快的周期行业先受益,因此我们建议投资者为接下来更好的周期行情做好准备,可以提前布局以下三条主线:

(1)全球再通胀与海外复苏共振具有方向确定性,可以布局:油服、炼化、化纤、氟化工、铜、铝、焦煤;

(2)出口与制造业复苏:钛白粉、照明、机械设备和家居;

(3)随经济修复,资产端质量改善的银行以及在经济复苏中资产负债端均改善的保险,同样的,房地产的长期价值正在出现 。

- 魔幻行情?一图速览历年“指数涨个股跌”发生后A股如何走

- 千亿“防水茅”跳空涨停!年报行情引爆A股 还有板块上演涨停潮

- 业绩稳增、渠道价飙升 A股“醉酒”行情仍将持续?

- 股市一大引擎传来好消息!这些最新数据亮眼 A股市场年末翘尾行情可期

- “固态电池”搅局 锂电行情有新变化!这几家新能源公司值得重视

- 中金公司:V型反转最陡峭的一笔 银行望启动指数级行情

- 降准呼声又起!A股年报行情迅速升温 机构坚定看好这些板块

- 八大机构论市:短期扰动不改跨年行情中期趋势 调整便是布局良机

- 年末博弈加剧导致市场波动!说好有“跨年行情” 咋跌个不停?

- 最 新收藏资讯宋代建盏的形成及市场行情