_原题为:跨年行情行至尾声,为更好的周期行情做准备丨开源证券策略

摘要【跨年行情行至尾声 为更好的周期行情做准备】2021年开年至今,A股市场迎来一波强势跨年行情,指数表现节节走高 。但同时,大小盘风格分化严重,指数上涨的背后,是少量权重股的大幅上涨,以及大量股票的下跌,机构“抱团行情”如火如荼 。

2021年开年至今,A股市场迎来一波强势跨年行情,指数表现节节走高 。但同时,大小盘风格分化严重,指数上涨的背后,是少量权重股的大幅上涨,以及大量股票的下跌,机构“抱团行情”如火如荼 。

而当指数逐渐回落,北上资金流向开始出现分歧,是否意味着机构“抱团”有所松动?“以大为美”的市场风格有无可能发生切换?

近期,开源证券策略团队发布投资策略报告《跨年行情行至尾声》,指出即将公布的金融数据大概率会进一步确认信用收缩,市场需要面对的是信用收缩后期大盘股同样面对回撤的风险 。“跨年行情”已行至尾声,投资者应为更好的周期行情做准备 。

本轮跨年行情已接近尾声

近期市场迎来跨年行情,截止2021年1月8日,万得全A指数实现6连涨 。尽管指数表现良好,大小盘风格却分化严重,少量权重股的大幅上涨是大量股票下跌,而指数录得正向收益的主要原因 。

上周(2021.01.04-2021.01.08)市场大小盘风格分化严重

文章插图

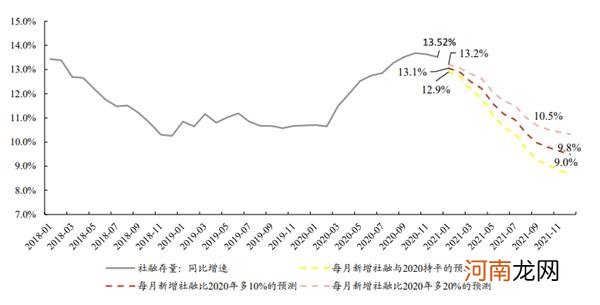

经过我们的测算,本周金融数据的公布大概率将进一步验证“信用收缩”,而因信用收缩预期而抱团的跨年行情也将接近尾声 。自2020年11月社融存量增速同比较前值略下降0.05%以来,市场对于社融拐点的出现逐渐形成一致预期 。

根据我们的测算,本周公布的金融数据会大概率会确认信用收缩的拐点 。由于信用往往领先经济数据大约半年左右,因此市场此前预期的经济“前高后低”大概率也会落地 。而在市场预期信用收缩导致经济下行的阶段,“抱团”现金流充裕、抗风险能力强的大盘股往往会成为投资者采取的主流策略,然而从历史上看,这种策略的有效性值得商榷,在信用收缩的前期(即贷款余额同比增速见顶回落但社融并未明显回落的阶段)大盘指数往往会加速上涨,然而到了信用收缩的后期,大盘指数也会出现较大的回撤风险 。目前市场面临的新的不确定性是这个时刻何时到来,而这种不确定性无疑会增大市场的波动 。

社融拐点有望进一步得验证

文章插图

备注:对2020年12月的社融存量同比预测为2020年12月的增量等于2019年12月的社融增量;对2021年预测的计算方式为:首先,以2020年同期增量中减去平均3000亿的直达实体融资、以及政府债增量;其次,对每月增量分三种情景假设(较2020年同期多0%,10%,20%);另外,由于直达实体融资工具延期至3月底,我们在2021年1-3月份中每月增加2020年同期的一半额度1500亿;最后以上述预测计算社融存量同比 。

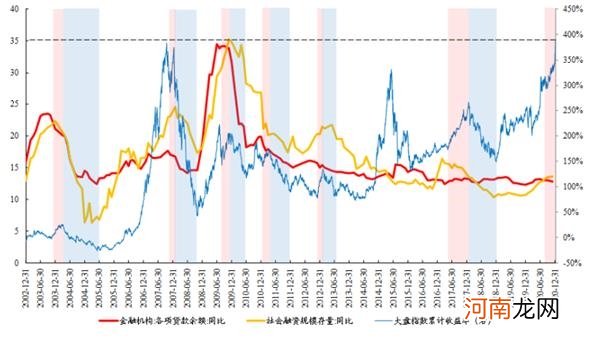

在市场预期信用收缩的阶段,市场往往“抱团”大盘股,但风险收益比有限

文章插图

备注:红色区间代表信用收缩前期,大盘指数加速上行;蓝色区间代表信用收缩后期,大盘指数面临较大的回撤风险 。

继续“抱团”的性价比在不断降低

大盘成长股是抱团风险的集中区

在本轮抱团前,大盘股“并不便宜”,大小盘风格估值分化也已达历史最高点 。我们计算了大小盘指数的估值分位数与估值分化程度 。大小盘指数估值在2020年3月底均大幅抬升,在8月份以后出现分化,大盘指数估值抬升斜率趋缓但依然保持上升趋势,在2020年末已处于历史高位;与此同时,大小盘估值分化程度近期也达到近十年最高点 。上一次达到该点位的时间为2019年初,随后两者逐渐收敛 。而在大盘股本身,成长与价值风格分化程度也已达近十年最高点 。大盘股的抱团主要集中在大盘成长股中(以消费和部分科技龙头为主) 。

- 魔幻行情?一图速览历年“指数涨个股跌”发生后A股如何走

- 千亿“防水茅”跳空涨停!年报行情引爆A股 还有板块上演涨停潮

- 业绩稳增、渠道价飙升 A股“醉酒”行情仍将持续?

- 股市一大引擎传来好消息!这些最新数据亮眼 A股市场年末翘尾行情可期

- “固态电池”搅局 锂电行情有新变化!这几家新能源公司值得重视

- 中金公司:V型反转最陡峭的一笔 银行望启动指数级行情

- 降准呼声又起!A股年报行情迅速升温 机构坚定看好这些板块

- 八大机构论市:短期扰动不改跨年行情中期趋势 调整便是布局良机

- 年末博弈加剧导致市场波动!说好有“跨年行情” 咋跌个不停?

- 最 新收藏资讯宋代建盏的形成及市场行情