文章插图

公司始终坚持持续创新的发展战略,重视研发投入,同时紧跟全球信息技术发展趋势、贴近用户需求,不断更新迭代既有产品和解决方案,孵化培育新产品 。

公司在信息安全业务的基础上,2012年开始陆续推出了云计算、基础网络与物联网相关产品和解决方案,进一步丰富了产品线、拓宽了业务范围 。凭借二十年深厚的信息技术积累和对企业级市场的深刻认识,公司的云计算、基础网络与物联网业务取得了较好的发展成绩 。根据IDC研究报告,公司超融合2018年、2019年国内市场占有率排名第三,2016年入围GartnerX86服务器虚拟化基础架构魔力象限,2019年入围Gartner超融合国际魔力象限 。

深信服与华为共同晋级

成为国内超融合两强

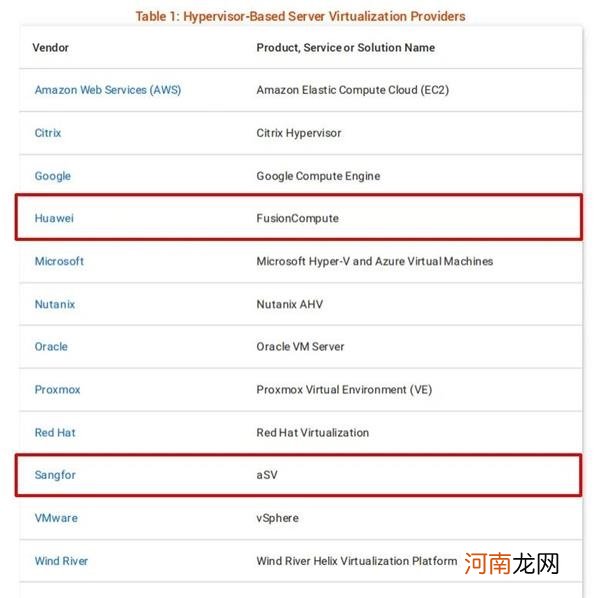

近日,Gartner发布的《服务器虚拟化市场指南》,列举了全球范围内提供服务器虚拟化的主要服务商,中国仅入选两家企业,深信服与华为 。

文章插图

华西证券表示,本次入选Gartner《服务器虚拟化市场指南》,再一次证实了公司在虚拟化和超融合领域的实力,超越H3C成为国内虚拟化和超融合领域最强的2家企业之一 。作为国内领先的虚拟化和超融合服务商,深信服在超融合领域的市占率由2015年的1%提升至2019年的19%,仅排在华为(30%)和H3C(23%)之后,形成三强鼎立的格局 。本次Gartner最新发布数据显示,深信服超融合实力再次实现超越和晋级,成为国内两强 。

未来,基于Hypervisor的x86服务器虚拟化仍是主流,深信服持续发布新品领跑中国市场 。长期来看,基于容器技术的云原生架构有望取代服务器虚拟化,云计算产业进入下半场 。把握云原生技术变革,深信服整合原有产品重构超融合+云原生两大独立平台 。

营收持续增长

但毛利率逐年下降

数据显示,2017年度、2018年度、2019年度、2020年1-9月,公司营业收入分别为24.72亿元、32.24亿元、45.90亿元、32.44亿元,2017年至2019年营业收入年复合增长率为36.25% 。公司专注于信息安全、云计算、基础网络及物联网业务领域,研发投入、下游市场需求波动直接影响公司的经营业绩 。

文章插图

同时,公司一直重视技术的储备,研发费用逐年提升 。2017年度、2018年度、2019年度、2020年1-9月,公司研发费用分别为4.9亿元、7.79亿元、11.41亿元、10.35亿元,占营业收入比例分别为19.82%、24.16%、24.86%、31.91% 。

不过,毛利率逐年下降,2017年度、2018年度、2019年度、2020年1-9月,公司主营业务毛利率分别为75.50%、73.32%、72.19%、69.11% 。深信服表示,随着近年来公司云计算、基础网络及物联网业务营业收入的增长,产品结构有所变化,公司主营业务毛利率有所下降 。

同时,深信服提示未来出现竞争者持续进入、原有竞争对手加大市场开发力度、下游市场规模增速放缓,将导致竞争加剧,或影响公司毛利率下降 。此外,目前公司成本结构中原材料成本占比较高,特别是云计算业务中服务器成本较高,若未来原材料价格因上游供货商集中度提升等原因出现上涨,将导致公司综合毛利率存在下降的风险 。

对于未来可能发生的经营风险,深信服表示2020年前三季度,受新型冠状病毒肺炎疫情影响,公司业务受到一定冲击 。如果未来公司现有主要产品市场需求出现持续下滑或市场竞争加剧,同时公司未能及时培育和拓展新的应用市场,将导致公司主营业务收入、净利润面临下降的风险,盈利能力的稳定性和持续性也将受到考验 。

- 券商加杠杆迅猛:年内已有30家触及信披红线 新增借款超6800亿元

- 赔偿超过6000万元 辛巴“假燕窝”事件最新进展来了

- 抢购堪比新股?!“液体黄金”成年末商超促销神器 攒积分预约背后套路满满

- 专家解答:幼儿教育的“超前化”

- 幼儿每天喝牛奶不应超过两杯

- 吾的超可爱老公

- 宝宝每天吃水果不要超过三种

- 12星座超级可爱的小笑话

- 宝宝切勿陷入这些“超钠”饮食

- 宝宝洗澡水温多少合适 超过这个温度宝宝就遭殃啦