文章插图

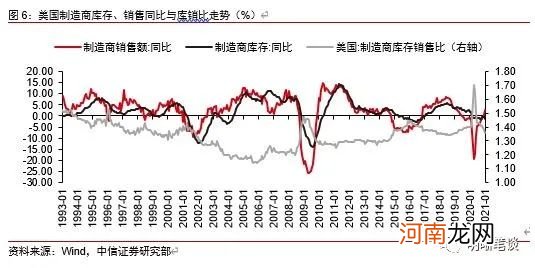

美国制造业同样体现出需求较强的特点,当前美国制造业出货量同比增速反弹明显,新增订单同比增速大幅回升,库存同比反弹幅度相对较弱,但也处于回弹过程当中 。从美国制造业库存的表现来看,美国制造业销售同比以及库销比与总体表现相似,我们同样可以看出需求较强的特点,而库存方面我们看到制造业库存反弹幅度相对较弱 。从美国全部制造业出货量与存货量表现情况上来看,我们可以看到出货量同比在经历去年4月的大幅下跌以后出现了快速回升 。截至今年1月,美国全部制造业出货量同比增速已经回正至2.41%,存货量同比增速回升至-0.82% 。从美国制造业新增订单的情况来看,今年1月美国全部制造业新增订单同比增速同样回正至2.39%,制造业PMI新订单指数持续位于高位,2月新订单指数报64.8% 。总体来看美国制造业需求同样较强,出货量和新订单同比回升较快,库存同比反弹幅度相对较弱,但也处于回弹过程当中 。

文章插图

文章插图

文章插图

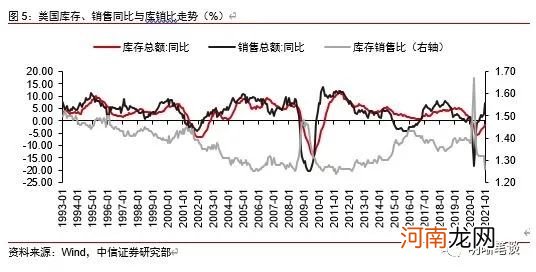

如何看待美国新一轮库存周期的开启?我们认为销售同比上升代表的需求回暖是其背后的重要影响因素,而销售同比的回升或与美国个人可支配收入的提升有关 。从美国库存总额同比与销售总额同比的历史关系来看,二者走势具有同步性,同时销售同比增速在一定程度上具有领先特征,需求的回暖激发了企业补库的积极性 。而带来销售回升的原因,我们认为或与美国当前经济修复以及多轮财政刺激下带来的美国个人可支配水平的提升有关 。从美国销售总额同比与个人可支配收入同比增速的历史走势来看,二者总体呈现出正向相关关系,当个人可支配收入增速提升时,居民消费增速通常也伴随走高 。在去年新冠疫情背景下,居民就业受到明显影响,居民收入承受压力,但美国多轮财政刺激政策通过补贴形式加快了居民可支配收入水平的回升速度,包括拜登最新推出的1.9万亿财政刺激计划当中也涵盖了个人补贴和失业救济项目,因此当前美国销售同比的回升或与美国个人可支配收入的提升有关 。

文章插图

文章插图

库存周期与美债走势

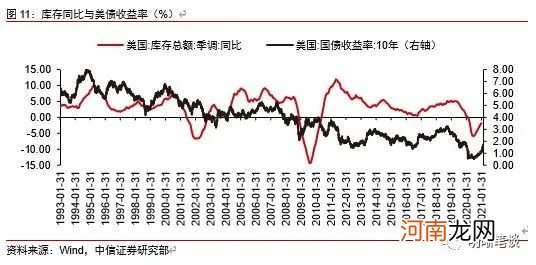

那么如何看待当前在美国库存周期下的美债收益率走势,在美国新一轮库存周期开启的背景下,加上近期鲍威尔释放的鹰派信号,预计美债利率的上行大概率会是全年的趋势,我们认为年内10年期美债收益率的目标或将在2%附近 。从美国库存同比与10年期美债收益率的历史走势来看,我们可以看到库存同比与美债收益率在一定程度上具有走势的一致性,当前美国库存周期反弹,美债收益率也从去年8月初开始出现拐点,美债收益率进入到上行趋势当中,并且今年年初以来,美债收益率上行速度明显加快 。库存周期与美债收益率上行的背后重要的共同影响因素是美国经济的修复 。在美国新一轮库存周期开启的背景下,加上近期鲍威尔释放的鹰派信号,预计美债利率的上行大概率会是全年的趋势,我们认为年内10年期美债收益率的目标或将在2%附近 。

文章插图

对于国内债市而言,从货币政策以及当前的中美利差宽度来看,我们认为当前的美债上行对于国内债市的影响或相对有限 。从货币政策的视角来看,一方面国内货币政策的独立性近年来显著提高,以内为主的政策思路较为明确,受到美国货币政策和美债利率波动的影响比较小,在出口景气较高的情况下,内外均衡的压力也相对有限 。另一方面,虽然长端美债收益率的上行在一定程度上将缩小的中美利差,但目前中美利差仍然在150bps左右,即便美债利率上行到2%,中美仍然有超过120bps的利差,安全垫相对充足,因此当前的美债上行对于国内债市的影响或相对有限 。

- 证券业协会召开首席经济学家例会 专家:机构投资者和外资将继续流入A股

- 为什么明明睡着的宝宝却一放下就醒?

- 开源证券:天梯不可只往上爬

- 栽了!庄家控制196个证券账户操纵这只股票 亏逾3亿元 罚单到了

- 中信证券:白酒板块仍有上行空间 继续紧抱龙头

- 1月12日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

- 东吴证券:一份清醒一份醉

- 中信证券:银行板块部分优质个股估值达到阶段性高位

- 纽约证券交易所将三家中国电信企业“摘牌” 外交部回应

- 明明没有生过孩子,医生却说是第二胎,宝妈霸气怼回去