统计数据显示 , 在概念股中 , 被纳入光刻胶概念的公司约有10家 , 如雅克科技、南大光电、晶瑞股份等 。今年以来 , 截至3月23日 , 光刻胶概念股中仅晶瑞股份股价实现正向收益 , 其他公司均有不同程度下跌 。而若从业绩表现情况看 , 在已经发布2020年年度业绩报告及业绩预告的公司中 , 晶瑞股份也暂时领先 , 2020年实现归母净利润同比增长145.72% , 同比增长幅度排名第一 。

表2:光刻机概念公司相关情况

文章插图

可降解塑料部分原料降价

产品供应仍短缺

史上最强“限塑令”从2021年开始正式实施 , 这一要求导致可降解塑料在短期内呈现出供不应求的状况 , 可降解材料面临巨大供应缺口 。截至2020年底 , 我国塑料制品总产量为7603万吨 , 而我国生物可降解塑料PLA、PBS和PBAT总生产能力却不足塑料制品的1% , 总量占比极少 。

PBAT是石油基可降解塑料明星产品 , 目前海外PBAT无论是规模和技术上都领先于国内企业 , 代表企业如巴斯夫和Novamont等 。随着国内科研院校及企业加大投入 , 国内生产企业提升技术水平 , 中金公司认为2021年有望进入大规模扩产元年 , 三年内规划新增产能超200万吨(2020年末约17万吨) 。其表示 , 国内主要企业不存在技术障碍 , 目前高单价之下先投产先盈利 , 2022年后成本控制强、具备大化工能力的企业有望逐渐胜出 , 远期需要关注万华、华峰等化工巨头对PBAT布局进展 。

PLA是生物基可降解塑料代表产品 , 其是以玉米等农作物为基础原料合成的新型生物可降解材料 , 受到丙交酯高技术门槛限制 , NatureWorks、Total Corbion等外企仍是全球的龙头供应商 。目前国内企业如浙江海正、中粮科技、金丹科技等少数企业逐步打通全流程 , 考虑到进入壁垒较高 , 中金公司认为PLA未来两年内有望维持较高的盈利能力 。

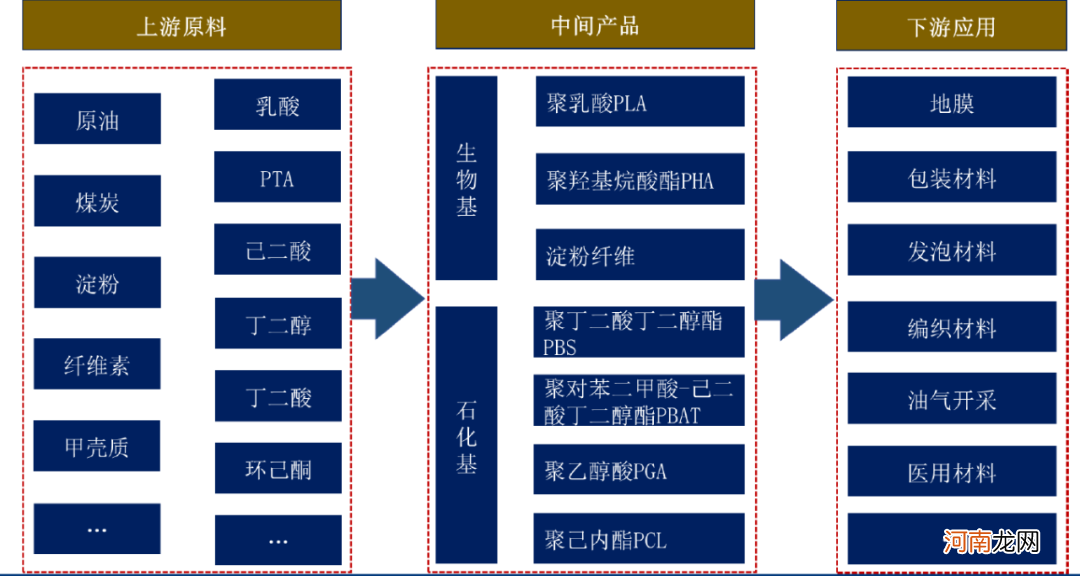

图2:可降解塑料产业链

文章插图

来源:华创证券

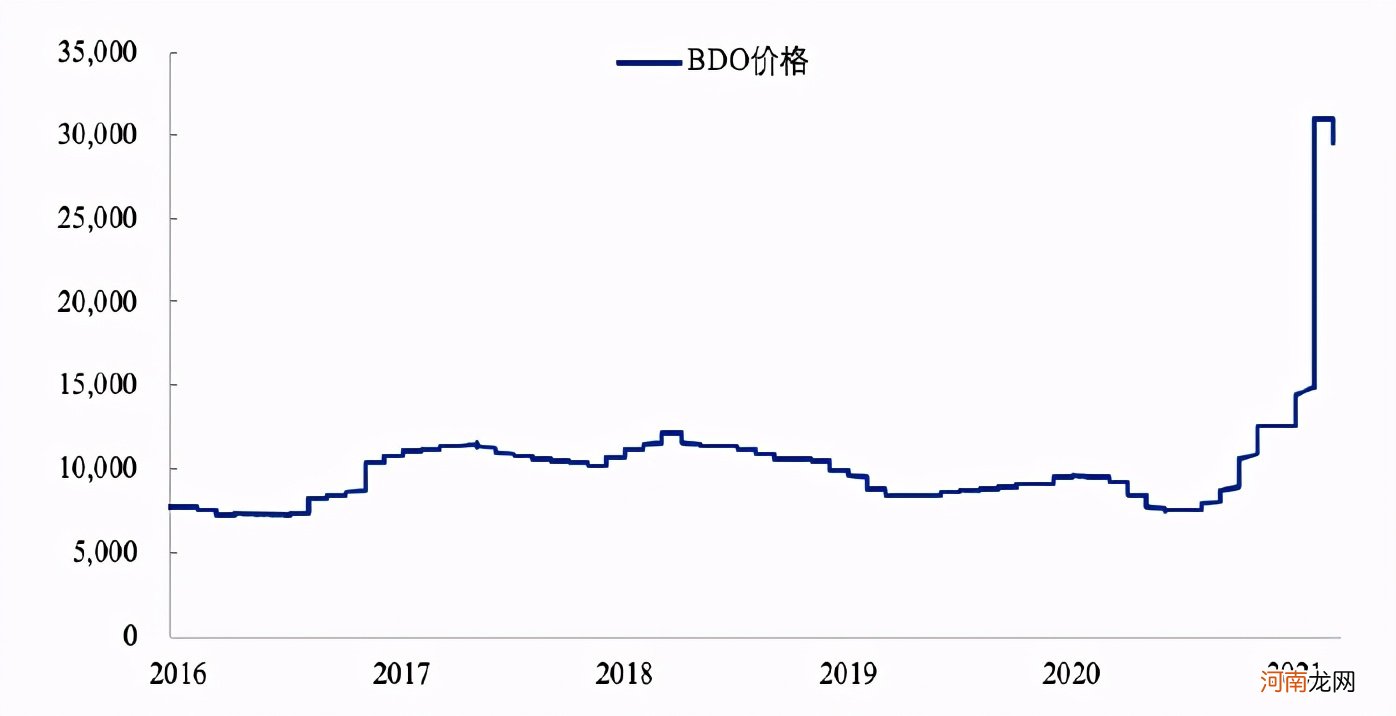

上周PLA/PBAT出厂报价维持3/3.5万元/吨高位 , 多家公司表示供给难以跟上需求增幅 , 其上游原材料PTA和丁二醇价格稍有下调 , 己二酸价格则继续上涨 。不少机构预测未来5年可降解材料市场份额将在500亿元以上 , 有望成为当之无愧的“黄金”赛道 。而在“碳中和”大潮下 , 这一“黄金”赛道再次被加码 。

图3:丁二醇价格

【“碳中和”高烧不退 “伪概念”已炒飞!这一细分领域全面涨价】

文章插图

上市公司层面 , 今年以来 , 作为可降解龙头 , 金发科技今年年初至2月初阶段高点 , 股价大涨超过65% , 此后虽有所回调 , 但年内也录得了26%的正向收益 。

据悉 , 金发科技是全球前三、亚洲最大的可降解塑料原料龙头的公司 , 具有先发优势 , 在建的6万吨PBAT生产线将于年内投产 。此前 , 金发科技相关负责人表示 , 在今年禁塑令推行之前 , 国内的可降解材料需求非常小 。公司的原料有八成销往国外 , 在国内的年销售量仅1万吨 , 其中还有大量也是经国内中游加工企业生产为成品后销往国外的 。对比去年同期 , 公司今年1月的产量已经增长了10倍 , 预计到今年底 , 公司的产能将达到18万吨 。

- 如何夸孩子-你知道如何夸奖孩子吗?

- 黄豆不宜磨成粉食用 婴儿辅食勿乱添加“谷粉”

- 家有“倔”宝宝

- 你所不了解的“儿童季节性情感障碍”

- 什么叫“镇纸”?

- 孕晚期出现这4个症状,恭喜你要“卸货”了

- 新妈坐月子小心“捂”中暑

- 后浪汹涌!又一“95后”成上市公司董事长 23名“90后”执掌A股公司

- 2400亿市值汽车巨头突然拉涨停!创业板指狂飙逾3% “茅”系股抱团回来了

- 如何“勾引”到极品好男人