与此同时,海内外投资界和学术界针对通胀的争论也愈演愈烈,这本身亦在为通胀造势 。桥水基金创始人Ray Dalio和Greg Jensen表示通胀上升可能迫使美联储提前加息;“债王”格罗斯预计未来几月通胀率将加速升至3-4%;橡树资本创始人霍华德马克斯称今年最大的风险在于通胀上升的可能性以及由此带来的更高利率;“新债王”冈拉克认为,纳斯达克指数可能会出现2000-2003年那样的下跌,并预测称波动率指数在下一次衰退中将超过100,其中的导火索就是通胀;但同时,也有多家重要机构强调通胀上升可能是暂时的,包括美联储、美国财政部、美国银行、贝莱德、古根海姆等 。

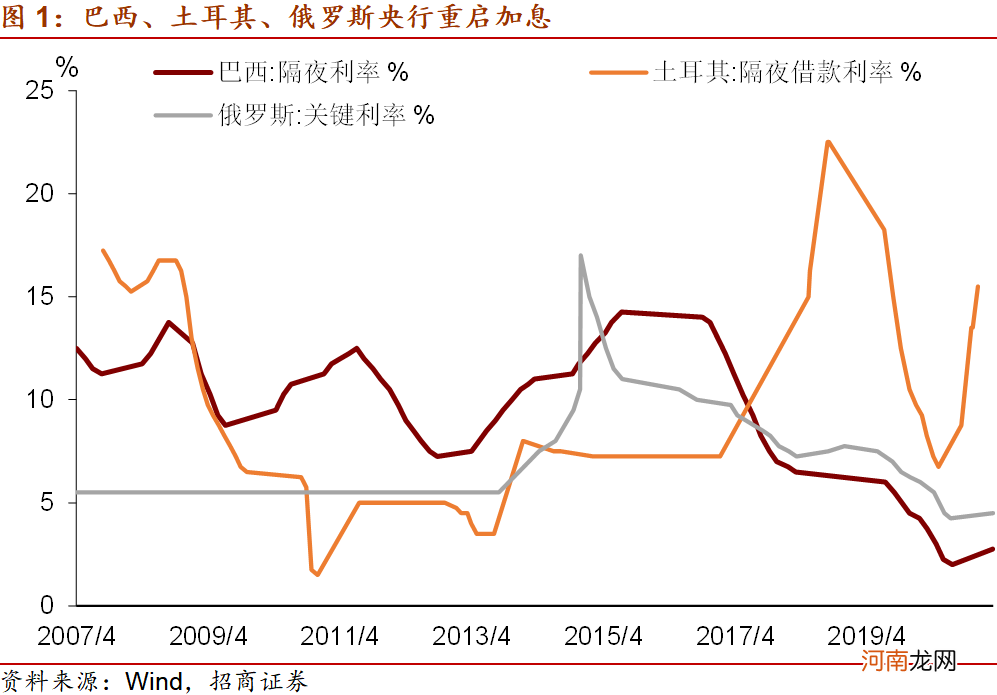

为应对通胀风险,三个新兴经济体意外超预期加息 。3月18日,巴西央行宣布六年来首次加息,将基准利率上调75个基点至2.75%,打响了新兴市场加息第一枪,并称将在5月会议上再次加息相同幅度;3月19日,土耳其央行宣布“提前行动”,将指标利率上调200个基点至19%,幅度为市场预期的两倍,以应对接近16%的通胀和里拉的贬值;3月20日,俄罗斯央行宣布加息25个基点至4.5%,是俄罗斯自2018年以来,首次上调关键利率,俄央行表示,风险的天平已转向了通胀上升的风险,

文章插图

2、大宗商品价格是内外通胀预期一致的基础

虽然中国与海外的经济恢复节奏和水平存在显著差异,但在资产配置层面,国内市场也面临着与海外相似的宏观环境变化,即通胀预期的上升和涨价概念的扩散 。国内通胀预期同样升温的原因有二:

第一,寰球同此凉热,以CRB现货综合指数和南华综合指数衡量,国内外大宗商品价格走势较为一致 。2021年以来,以上两个指数分别上涨12.4%、8.1%;2020年4月以来,两个指数分别上涨34.8%、39.1%,各品类商品价格全线上涨,在涨幅上均呈现出金属>工业原料>农业品(食品、家畜) 。

文章插图

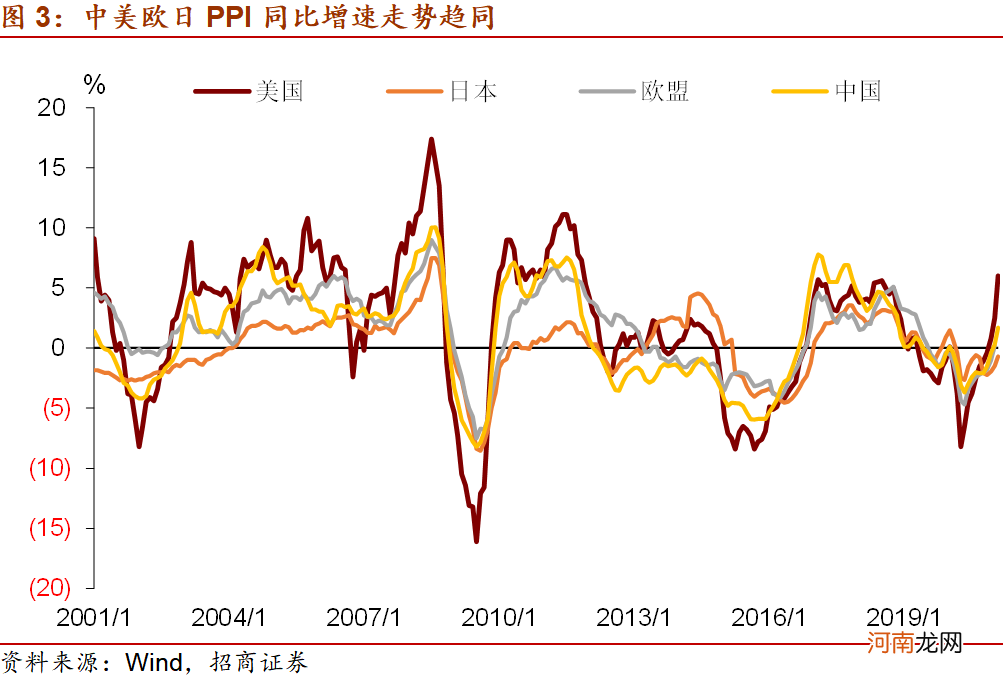

这也构成了中美欧日等主要经济体PPI同比增速走势一致、盈利周期一致、从而经济周期一致的重要基础 。

文章插图

第二,大宗商品价格在微观层面向下游涨价的传导加剧了国内通胀预期的扩散 。从食品到餐饮价格,从金属、化工品、芯片、液晶面板到家电、手机、彩电,从油价到化工品,上游价格上涨向下游的多方面传导已无需赘言,而除了实物以外,核心城市房价等资产价格也至少出现了部分上涨,微观层面的涨价进一步促成和加剧了通胀预期在国内的扩散 。

受以上因素影响,国内外通胀预期显著抬升,这也是A股和美股呈现同步风格切换的基础 。海外复苏和商品价格上涨的明确趋势使得A股和美股周期板块都受到显著带动,进一步指明了A股由成长向价值的风格切换和价值股的修复 。

文章插图

A股和美股整体表现的差异则主要在于货币政策取向和流动性环境的差异 。虽然风格存在一致性,但A股和美股整体走势存在一定的分化,近期A股表现明显弱于美股,通过对比疫情以来A股和美股的走势可见,两个市场表现差异的核心因素在于货币政策和流动性环境的差异 。2020年5-6月,国内货币政策率先出现一轮正常化,短端利率抬升,同时美联储因应对疫情而采取极为宽松的货币政策,A股表现差于美股;7-10月国内短端利率企稳,美国疫情阶段性企稳好转、宽松政策亦趋于平稳,A股相对表现有所修复;12月国内流动性环境因应对永煤事件而格外宽松,A股再度相对占优;2月以来,美联储持续向市场传递维持宽松的信号,而国内政策方向重回正常化,A股跑输美股 。

- 想生二胎的5大独特理由

- 儿童生长发育标准

- 中汽协副秘书长:芯片短缺是短期的 不会对我国汽车工业产生较大影响

- 央行、外汇局调整跨境融资宏观审慎调节参数

- 王传福:相信2021年将成为我国电动车快速发展的元年

- 手足口病症状表现

- 孕期黄褐斑饮食来帮忙

- 大鹰银元鉴定小窍门

- 中国残疾人联合会

- 磁州窑的秘密