文章插图

3、市场与央行说的通胀有什么不同?

市场机构与海外央行等政策制定者在通胀层面的主要分歧在于持续性 。无论是再通胀、大通胀、还是滞涨,市场在谈论的通胀及相关逻辑主要集中于短期通胀水平的确定性回升,且更为强调商品价格上涨 。而以美联储为代表的政府官员为当下的宽松货币政策所做的脚注则是通胀的短期回升不等同于长期通胀目标的实现,而基于央行的货币政策目标而言,各家央行都更为强调CPI是否具有持续上行的基础,并非仅仅是商品价格 。

美联储不认可“大通胀时代”的原因在于认为供给终将恢复,长期通胀预期没有根本性扭转,而“不会提前行动”是宽松政策取向的保护伞 。3月18日的发布会上,美联储主席鲍威尔与媒体的沟通中,通过强调以下五点解释和回答了市场关于通胀的问题:第一,通胀在需求恢复但供应仍然疲软的情况下可能会出现抬升,因为去年同期很低,且随着经济重新开放,人们将开始增加消费,但这是暂时的情况,不是永久性的;第二,希望通胀逐步达到并保持在2%,而不是在短期,通胀需要在一段时间内适度高于2% 。过去多年并没有实现2%的目标;第三,不会根据预测采取先发制人的行动,将等待看到实际数据;第四,供应的瓶颈不是永久的,美国供应是非常活跃的,供应会重新上升,因此当前通胀将是一次性的价格膨胀,不会改变未来的通胀,因为通胀预期强烈锚定在2%左右 。

文章插图

文章插图

4、为什么美联储对长期通胀持保守看法?

除了价格本身之外,资本市场最为关注的话题还是通胀如何影响美联储的货币政策 。无论“大通胀时代”是否真的已经来临,以下三方面因素仍然可能使得美联储对长期通胀持保守看法,并且不会轻易因此而收紧货币政策的原因 。

(1)过去数年美国经济处于长期停滞状态

1980年之后,美国通胀趋势性下降 。随着石油危机的终结,20世纪80年代初,通胀持续下降,从1983年到1990年平均下降了4% 。在1990 年的经济衰退和随后的缓慢复苏之后,通胀率进一步下降,多年来平均约为2% 。

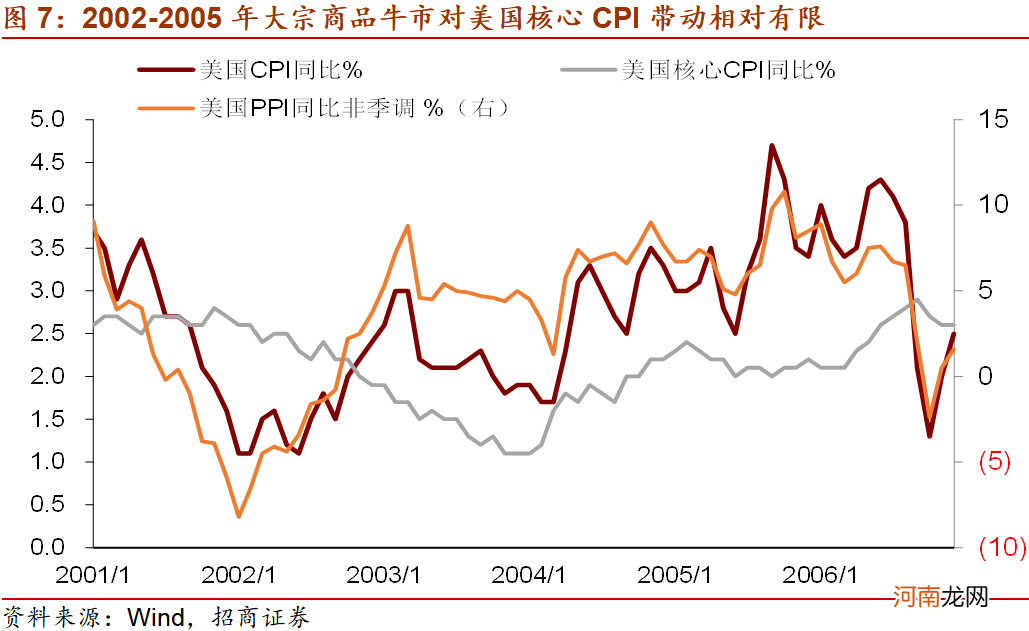

2000年以后,随着一轮大宗商品牛市的崛起和全球经济回暖,虽然美国通胀回升至4%以上的较高水平,但仍然显著低于70、80年代,且对美国核心CPI的带动更是相对有限 。金融危机带来了通胀快速回落,此后,虽然美国经济逐步走出危机,但通胀仍持续低于美联储的2%通胀目标 。

文章插图

金融危机之后,主要发达经济体均陷入“长期停滞”状态,在宏观经济层面呈现以下三个特征:一是低增长,经济增长动能弱化,增长中枢下移 。二是低通胀,就算是2%的通胀目标也难以实现 。三是低利率,长期利率持续下行 。金融危机后发达经济体普遍复苏缓慢,超常规的货币政策也并未实现通胀目标,反而引发了债务规模和结构的再次变化——政府债务置换了私人部门和金融部门的债务,但是总体债务积累速度并无明显减慢 。目前暂无证据证明全球因疫情冲击而走出了长期停滞状态 。

(2)菲利普斯曲线或有所平坦化

近年来有关美国通胀的一个重要议题是菲利普斯曲线的失效 。美国核心通胀的持续弱势导致市场对于菲利普斯曲线是否成立和存在产生了诸多质疑 。理论上,工资上涨确实是拉动消费、抬升核心通胀的动力 。但是,2016年以来美国失业率已经低于目标水平5%,但工资增长率始终在2%水平徘徊,从而引发对菲利普斯曲线的重新认识 。

- 想生二胎的5大独特理由

- 儿童生长发育标准

- 中汽协副秘书长:芯片短缺是短期的 不会对我国汽车工业产生较大影响

- 央行、外汇局调整跨境融资宏观审慎调节参数

- 王传福:相信2021年将成为我国电动车快速发展的元年

- 手足口病症状表现

- 孕期黄褐斑饮食来帮忙

- 大鹰银元鉴定小窍门

- 中国残疾人联合会

- 磁州窑的秘密