众所周知,招商银行是国内零售业务做得最大的银行,其零售客户结构可以在一定程度上反映居民的财富结构 。从已公布的招商银行2020年报看,年末其零售客户总数为1.58亿户,资产管理规模(AUM)为8.94万亿元,其中金葵花以上客户数为310万户,所管理的资产规模达到7.35万亿元,也就是占招行客户总数1.96%的高端客户拥有约80%的管理资产 。

年报显示,2020年,招行私行客户的管理资产规模增长了24.4% 。管理资产的规模,一方面来自客户资产的增值,另一方面,则是从外部流入的新增资产 。从总体看,居民财产性收入的增长远超薪资收入,而财产性收入的增长与房价的相关性较大,薪资收入增长则与物价相关性大些 。

所以,房价与房租走势的背离,实际上就是不同收入组之间的收入增速差的扩大 。从CPI的意义上讲,不能把房价上涨与物价上涨等同起来 。由于中美之间计算CPI的权重不一,我国居住成本在CPI中的权重远低于美国,即便如此,这些年来权重也在调高,故房租不涨也使得CPI看上去不会很高 。

水往“高”处流:市场对央行“放水”存在误读

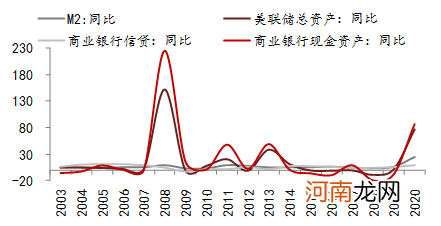

2020年美联储总资产由2019年末的4.2万亿美元飙升至7.4万亿美元,扩表3.2万亿美元,增幅高达76.8% 。很多人都以为美联储“放水”已经导致美元泛滥,洪水滔天了 。甚至说美联储一年扩表的规模相当于过去100年的扩表规模 。

但数据显示,2020年美国商业银行信贷仅增长9.0%(而同期中国增长18%) 。可见,在经济面临诸多困境之际,美国的商业银行作为极其谨慎 。同时我们发现,商业银行的现金资产竟增长了86.4%,可见,尽管美联储放了很多水,但美国的商业银行把这些货币中的很大一部分存放起来,并没有用于放贷 。

美联储扩表并不能有效拉动商业银行信贷增长

文章插图

数据来源:中泰证券研究所

大家可能忘记了2008年美国为了应对次贷危机,美联储扩表比例更大,总资产增长了151.4%,而M2仅增长了9.7%,商业银行信贷只增长了4.8%,但同期,商业银行现金资产增长了225% 。说明商业银行并没有跟随美联储而扩张,表现出对经济复苏的谨慎 。

2020年人民银行总资产仅较2019年增加了1.7万亿元,折合美元0.2万亿,增速4.5%,增幅远不及美联储、欧央行和日央行 。但2020年金融机构贷款增速高达18%,增加了19.6万亿元至172.7万亿元 。

因此,不能简单从央行扩表规模大小来判断是否“放水”,即便回溯到2009年,央行总资产当年仅增长9.9%,而同期M2和金融机构贷款余额分别增长了28.4%和31.7% 。因为中国的金融体制与西方不同,如在结售汇制度下,我国在很长时间内的基础货币投放,主要来自外汇占款的上升,最终导致M2长期高增长;同时,国有商业银行天然的信贷冲动和窗口指导,都是我国货币乘数较高的深层原因 。也就是说,我国货币创造主要靠商业银行而非央行,这也就是我国广义货币M2规模远超美国的原因 。

当今世界,收入分化几乎成为普遍现象,其深层原因就是资本的回报率超过薪资增长率 。过去四十年来,美国剔除通胀后的实际工资中位数几乎没有增长,如有人统计,美国实际工资增速在1973-2017年间平均仅增长12.4%,远低于劳动生产率77%的增长 。但金融资产的涨幅却很大,如今美国股市已经持续了11年的牛市 。

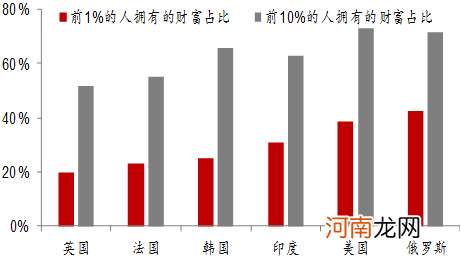

全球的财富集中度在提高

文章插图

来源:World Inequality Database,中泰证券研究所

根据Piketty and Saez项目的专业测算,截止2018年,主要经济体中,财富前1%的居民,持有的财富占社会总财富的比重都在20%以上,俄罗斯高达43%,美国高达39%,印度31%;前10%的居民持有的财富占比都在50%以上,俄罗斯、美国都在70%以上,韩国、印度也都在60%以上 。

- 独孤天下宇文觉历史原型是谁 扮演者李瑞超个人资料曝光

- 李雷和韩梅梅电影结局是什么揭晓 结尾太突然遭网友吐槽

- 孕妇吃李子的注意事项

- 李小璐月子照 妈妈寒冬如何坐月子

- 吃李子

- 电影演员李秀明近况 回归幸福家庭的女艺人

- 孩子咳嗽不能吃冰糖炖梨

- 新疆棉发威!李宁暴涨10.74% 纺织服装批量涨停 多只股票却集体“作妖”

- 李立群个人资料 老戏骨李立群老婆及儿女照片曝光

- 李琛的妻子资料曝光 曾经的他落魄到没有工作