数据表明,每一次应对危机而采取的财政援助和量宽政策,都导致居民收入差距的扩大 。2020年至今美国采取的财政货币政策,实际上也不例外,失业率上行的同时带来了人均薪资水平的上升,说明失业者大部分从事中低端或传统行业工作 。为此,联邦政府采取了对中低收入阶层的救助举措,如对于年收入低于7.5万美元的单身成年人或低于15万美元的夫妻家庭都给予补助 。

美国采取的救助举措虽然不能解决收入差距过大的根本难题,但却增加了居民储蓄,同时也刺激了消费,使得2020年美国消费呈现正增长 。当然,在供需不平衡下,其通胀压力也明显高于中国,因为美国财政主要补贴给居民,居民增加消费;我国在疫情期间主要补贴给企业,企业扩大供给,同时增加出口 。

美国今年1月份的个人总收入同比再度升高至13.1%,其中救济对个人总收入的拉动高达11.9个百分点 。从美国居民储蓄率增至20%的高位看,美国财政对居民的补助部分收入不会都用来消费,相当一部分会用于投资 。因此,水往“高”处走的总趋势很难逆转 。

分化趋势下的结构性通胀:资产泡沫更刚性

从“供给侧结构性改革”到“新旧动能转换”,这两个政策目标已经实施多年,且本身都带有分化和结构改革的特质,实质上也反映了我们所处时代的特征,高速增长变为中速增长,全面增长变为结构性增长与此消彼长,存量经济主导的特征越来越明显了,就连A股市场也走了两年结构性牛市 。

同样,就当前大家担忧的这轮通胀走势而言,我认为不必过于担忧,应该属于持续时间不会长的结构性通胀 。例如,过去半年中,大宗商品涨幅巨大,原因主要是经济复苏下供给不足,但需求上升较快,库存较低 。但这样的供需缺口不会长期存在,毕竟供给方是受疫情而非战争影响,恢复产能应该较快 。

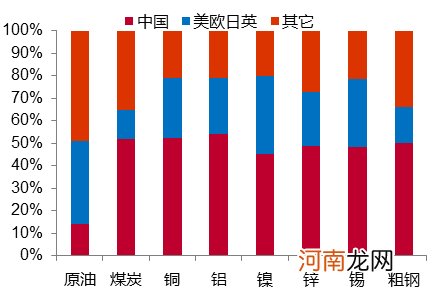

就全球大宗商品的最大需求方中国而言,今年的房地产投资和基建投资增速估计都会低于GDP增速,如国内水泥价格目前处于下跌状态,水泥的运输半径比较短,故它更受国内的供需关系影响,下跌说明需求不足 。而中国对国际大部分大宗商品的需求都在全球排名第一,尤其是煤炭、粗钢、铜、铝、锌、锡等 。如果中国需求不能像2009-10年那样大幅提升,则靠投机资金炒作而导致的上涨就很难持久了 。

中国在全球主要大宗商品消费中的占比很高

文章插图

来源:中泰证券研究所

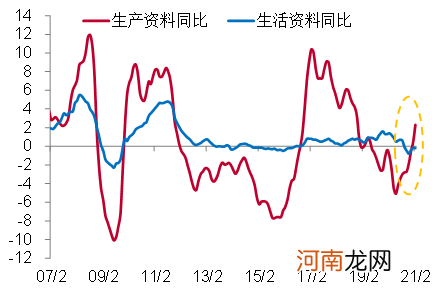

如这段时间以来,原油等一些大宗商品出现了幅度不等的下跌,实际上反映出大宗商品涨幅过大之后,缺乏基本面支持的现象 。此外PPI中包括生产资料价格走势和生活资料走势两项,这两项实际上也是背离的,即生产资料上涨,生活资料走平 。这一现象在次贷危机结束之后已经多次发生了,这就是结构性通胀表现之一 。

我国PPI中生产资料与生活资料的走势迥异

文章插图

来源:中泰证券研究所

结构性通胀表现之二,则是PPI与CPI的背离 。由于我国居民可支配收入占GDP的比重维持在45%左右,而全球多数国家的这一占比在60%左右,美国则达到70% 。这使得我国三驾马车中,消费对GDP的贡献相对较低,加上居民收入差距的存在,中低收入组边际消费倾向虽然高,但收入增速不如高收入组,故存在一定程度上的有效需求不足问题 。我们预测,今年PPI将从去年的负值上升至3.5%左右,CPI则从2.5%回落至1.5%左右,两者之间的背离走势十分明显 。

- 独孤天下宇文觉历史原型是谁 扮演者李瑞超个人资料曝光

- 李雷和韩梅梅电影结局是什么揭晓 结尾太突然遭网友吐槽

- 孕妇吃李子的注意事项

- 李小璐月子照 妈妈寒冬如何坐月子

- 吃李子

- 电影演员李秀明近况 回归幸福家庭的女艺人

- 孩子咳嗽不能吃冰糖炖梨

- 新疆棉发威!李宁暴涨10.74% 纺织服装批量涨停 多只股票却集体“作妖”

- 李立群个人资料 老戏骨李立群老婆及儿女照片曝光

- 李琛的妻子资料曝光 曾经的他落魄到没有工作