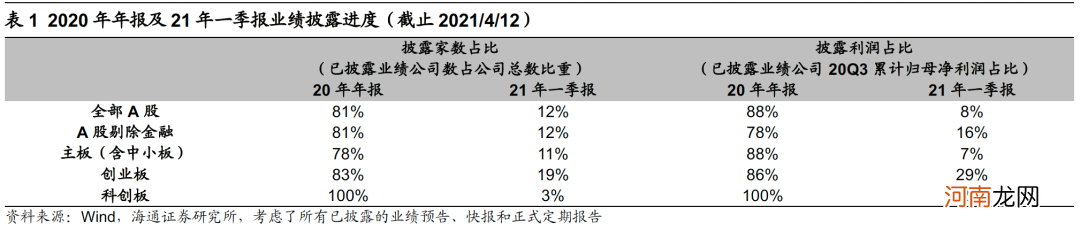

截止4月12日,综合考虑所有已披露的业绩预告、快报和年报/一季报,以20Q3归母净利润总数为分母,目前4000家已披露年报业绩的公司在20Q3的利润占比为88%,说明整体法下对全A年报业绩的测算已经具有代表性;已披露一季报的公司在20Q3利润占比为8%,披露率较低,因此下文基于预告数据计算的各个板块业绩增速与未来一季报披露后的数值可能有较大差异,计算结果仅供参考 。

文章插图

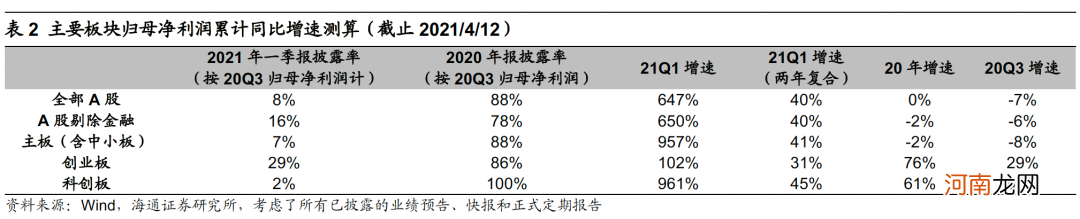

以已披露预告/快报/定期报告的公司为样本,各板块年报、一季报业绩均明显改善 。由于每个公司业绩预告的净利润是一个区间,我们取其上下限的算术平均值近似代替为当期的归母净利润值 。与此同时,部分公司已经披露了快报(可以理解为未经审计的简版年报)和正式的定期报告,因此最终一家公司的归母净利润取值优先顺序为:定期报告(年报或一季报)中数值>快报中数值>预告中上下限平均值 。我们以已披露业绩预告或快报的公司作为可比口径,分别计算20年全年的归母净利润增速,以及21Q1相对19Q1的两年年化复合增速,具体结果如下:

文章插图

全部A股20Q3-21Q1三个季度的归母净利润累计同比增速分别为-7%、0%和40%(21Q1增速为相对19Q1的两年年化复合增速,下同),剔除金融后三个季度的增速分别为-6%、-2%和40% 。分板块看,主板(含中小板)20Q3-21Q1三个季度的归母净利润增速为-8%、-2%和-41%,创业板为29%、76%和31%,科创板为66%、61%和45% 。

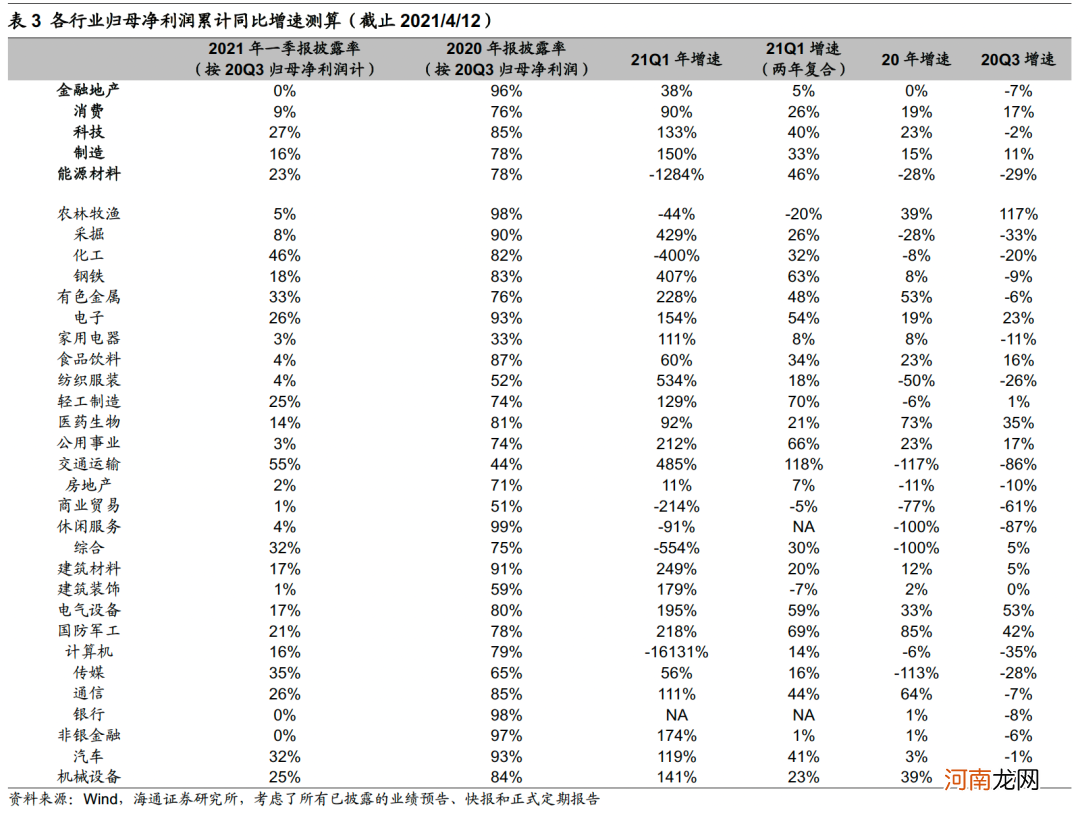

行业层面看,科技、制造和能源材料改善最为明显 。科技(计算机、传媒、通信、电子)20Q3-21Q1三个季度的归母净利润累计同比增速分别为-2%、23%和40%,制造(建筑建材、建筑装饰、电气设备、汽车、机械设备)三个季度的增速分别为11%、15%和33%,能源材料(采掘、化工、钢铁、有色、交运、公用)三个季度的增速分别为-29%、-28%和46% 。消费股的业绩依旧很稳定,三个季度的增速分别为17%、19%和26%,金融地产业绩转正,三个季度的增速分别为-7%、0%和5% 。

文章插图

风险提示:业绩预告/快报数据均未经审计,与未来披露的年报数值可能有较大出入 。

相关报道:

中金:哪些公司一季报有望超预期?

国君策略:短期仍是震荡格局 当下应把握一季报

国信证券:顺周期公司一季报持续超预期

(文章来源:海通策略)

【海通策略点评一季报预告:业绩继续改善】 (责任编辑:DF398)

- 机构投资策略“解局”:大宗商品高涨黄金逆势低迷 比特币争宠?

- 贮存挤出母乳的通用准则

- 产后饮食之木耳海参猪肚汤的做法

- 缓解产后涨奶的8个小策略

- 海关总署:一季度我国货物贸易进出口8.47万亿元 同比增长29.2%

- 国盛策略:4月关注哪些结构性机会?建筑蓝筹低估值有望修复

- 揭开上海楼市速冻真相:开发商操控认筹 千万预算买家被劝退只因首付低

- 新手怎么看交通信号灯 有没有其他的秘诀

- 椰菜鸳鸯虾

- 苹果xsmax刘海一闪一闪的灯怎么弄