摘要【国盛策略:4月关注哪些结构性机会?建筑蓝筹低估值有望修复】当前建筑板块估值极具吸引力 。四家央企披露2020年年报 , 疫情环境下营收业绩普遍表现较好 , 市占率提升趋势明显 , 近期央企2020 年报发布后与资本市场的沟通力度明显加强 , 有望进一步促进央企估值修复 , 当前低估值建筑蓝筹不仅业绩稳健、持续增长 , 且估值横向对比吸引力较大 , 中长期看供给端向龙头集中逻辑也十分清晰 , 龙头有望从估值折价逐渐向溢价重估 。

报告正文

2021年3月市场回顾

2021年3月市场全面下跌

2021年3月 , 市场全面下跌 。3月初全球经济与通胀预期继续升温 , 10年期美债利率持续上行 , 高估值白马板块延续调整 。中旬美债利率走平 , 国内社融超预期、通胀平稳 , 市场企稳 , “碳中和”概念领涨 , 白马板块止跌 。下旬 , 中西关系再起波澜 , 中美高层战略对话产生冲突等事件影响情绪 , 全球疫情反弹冲击经济与通胀预期 , 国内经济数据向好 , 市场震荡回升 , “碳中和”概念冲高回落 , 白马板块小幅反弹 , 周期行业表现较差 。

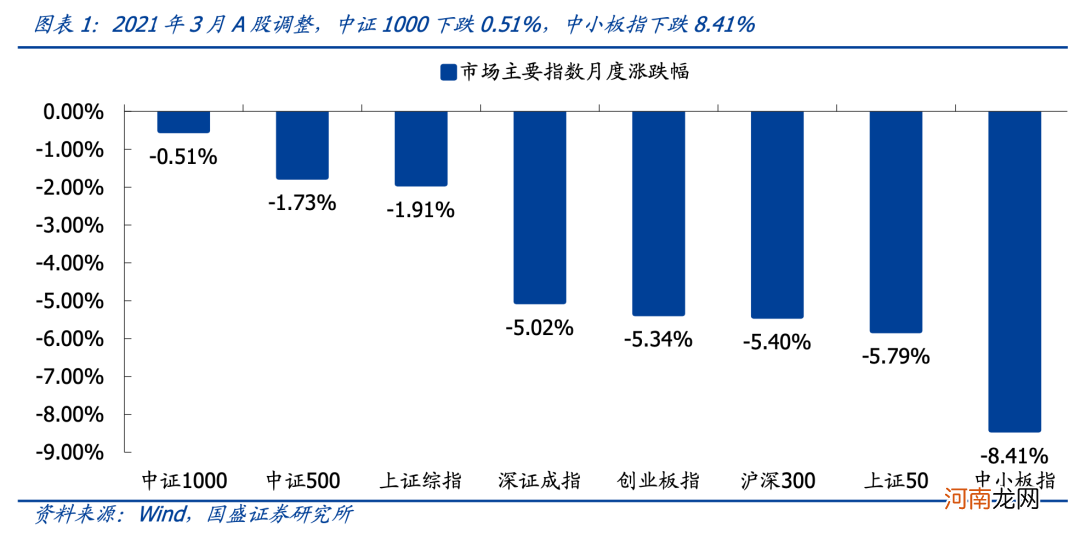

2021年3月 , A股市场剧烈调整 , 各指数均下跌 。中证1000和中证500跌幅较小 , 月度涨跌幅分别为-0.51%和-1.73%;中小板指和上证50跌幅较大 , 月度涨跌幅分别为-8.41%和-5.79% 。

文章插图

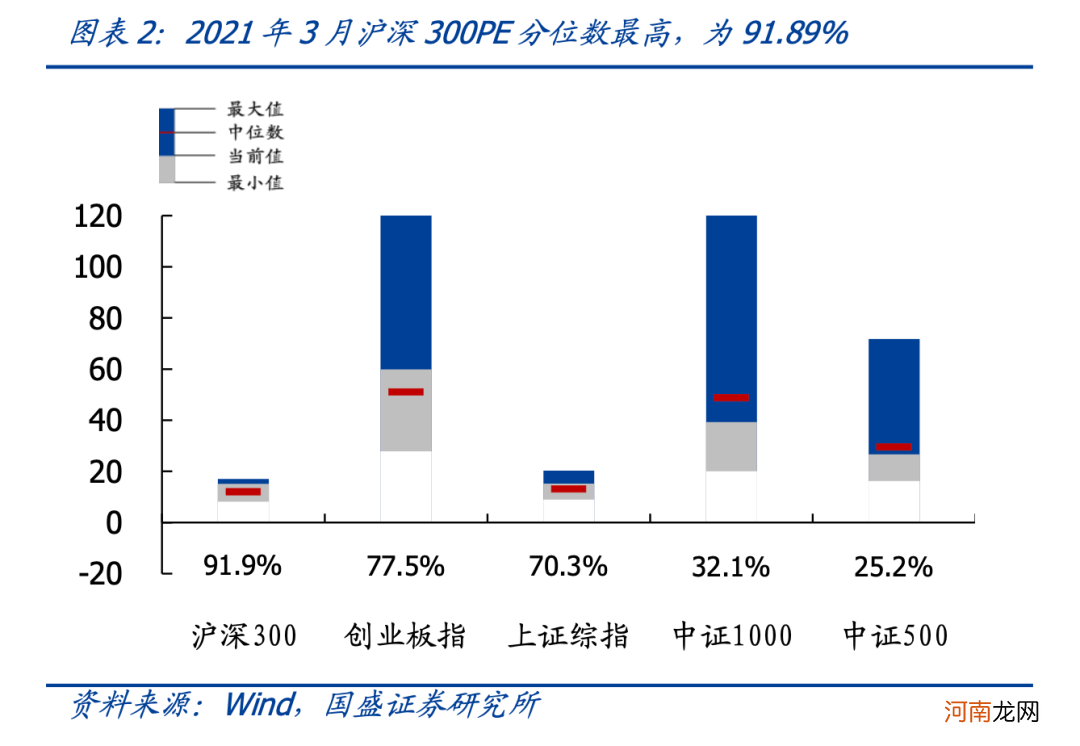

截至2021年3月底 , 沪深300、创业板指、上证综指、中证1000及中证500的PE(TTM)分别为15.11、59.85、15.24、39.23和26.63;其中沪深300估值分位较高 , 为91.89% , 中证500估值分位较低 , 为25.23% 。当前沪深300、创业板指和上证综指估值在中位数以上 , 中证1000和中证500估值在中位数以下(2012年以来数据) 。

文章插图

文章插图

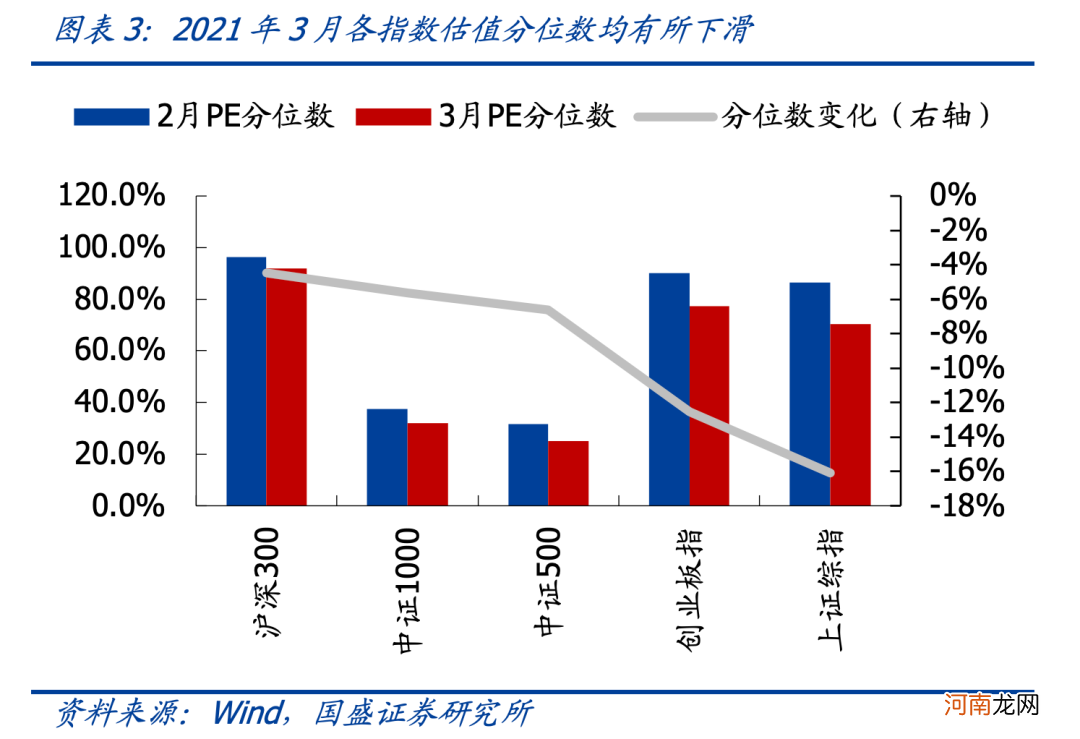

从PE分位数的变化来看 , 沪深300估值分位下降了4.47% , 中证1000估值分位下降5.61%;上证综指估值分位下降较多 , 下降了-16.09% 。

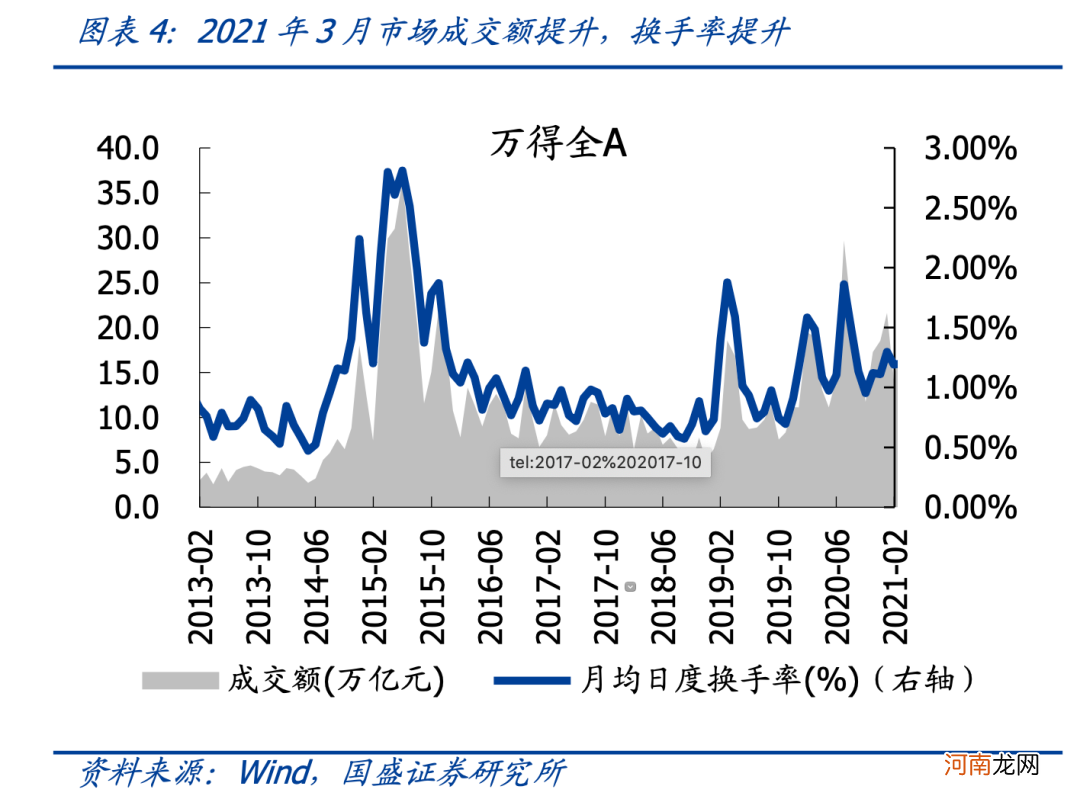

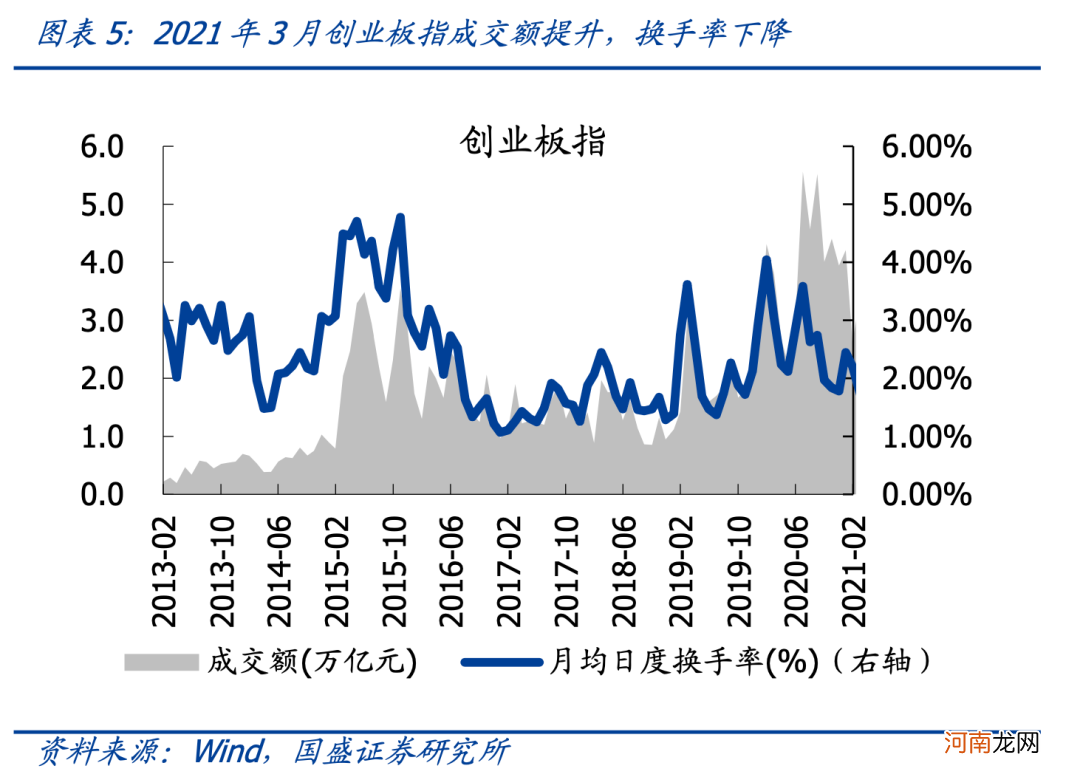

2021年3月 , 市场成交额提升 , 换手率提升 。具体来看 , 万得全A成交额由上月的14.3万亿元上升至18.4万亿元 , 日均换手率由上月的1.19%上升至1.2%;创业板指成交额由上月的2.6万亿元上升至3.4万亿元 , 日均换手率由上月的2.21%下降至1.73% 。

文章插图

文章插图

公用事业等行业表现居前

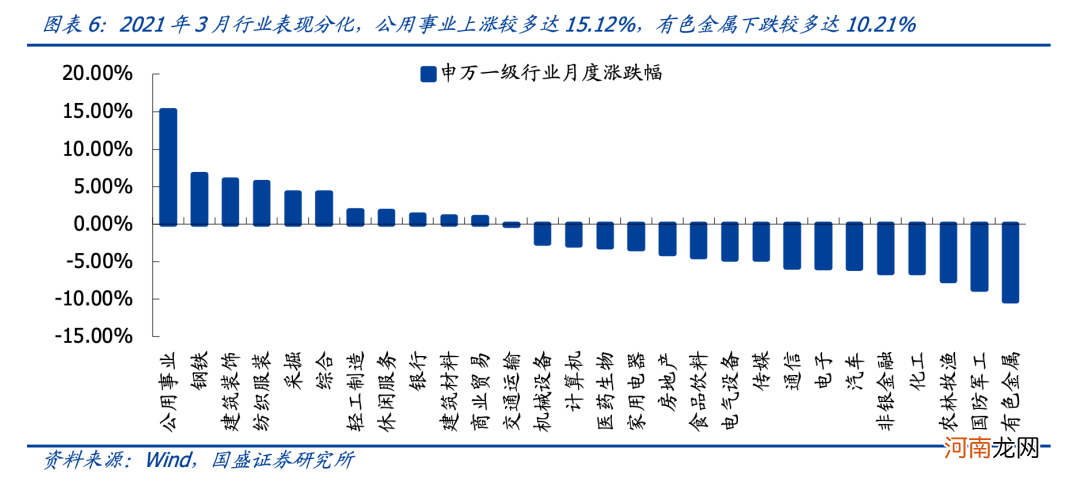

2021年3月 , 公用事业(15.12%)、钢铁(6.63%)、建筑装饰(5.88%)、纺织服装(5.53%)及采掘(4.18%)涨幅居前;有色金属(-10.21%)、国防军工(-8.65%)、农林牧渔(-7.56%)、化工(-6.49%)及非银金融(-6.48%)跌幅较大 。

文章插图

截至2021年3月底 , 28个申万一级行业中13个行业PE(TTM)超过中位数 , 休闲服务(100%)、家用电器(96.4%)、食品饮料(96.4%)、银行(95.5%)及交通运输(94.59%)估值分位较高;房地产(1.8%)、农林牧渔(3.6%)、通信(9.01%)、建筑装饰(10.81%)及非银金融(20.72%)估值分位较低 。

- 4月13日晚间上市公司重要公告汇总

- 附新闻联播集锦 4月13日晚间影响市场重要政策消息速递

- 网友分享:早产儿科学护理小策略

- 春天为宝宝滋补有一定策略

- 宝宝长牙顺序不对是怎么回事 赶快学学对症策略

- 安信策略:注册制改革现状与展望 回顾总结、行稳致远

- 对付奶水不足的策略

- “我为什么总是反向指标”?A股策略周期大揭秘

- 巧妈妈策略如何让孩子轻松如厕

- 华泰Q2策略:仍在右侧 以小胜大