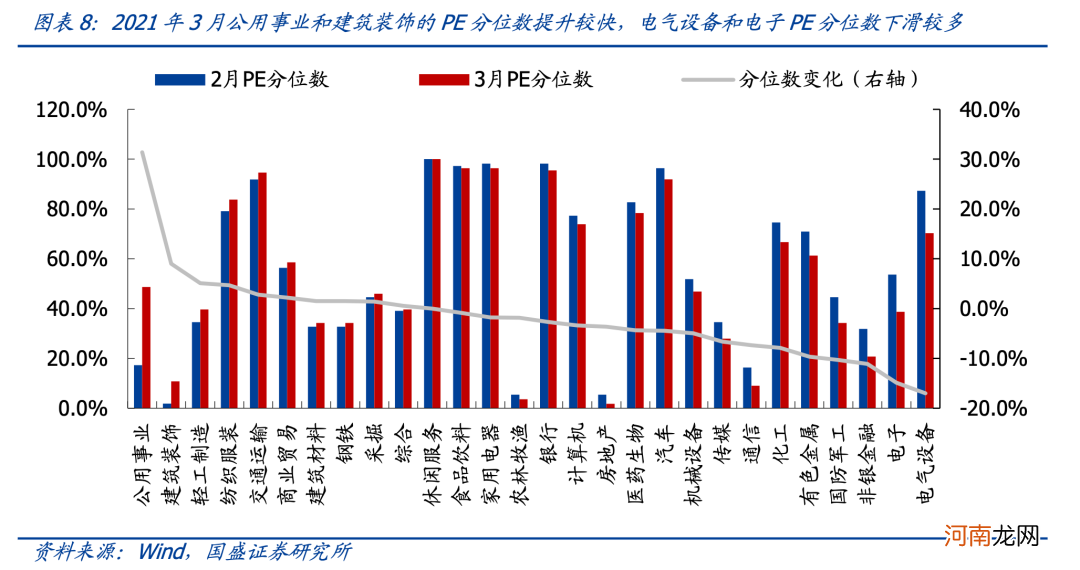

从PE分位数的变化来看 , 28个行业中有10个行业估值分位数较上月有所提升 , 公用事业、建筑装饰、轻工制造、纺织服装及交通运输的PE分位提升较快;电气设备、电子、非银金融、国防军工及有色金属的PE分位下滑较多 。

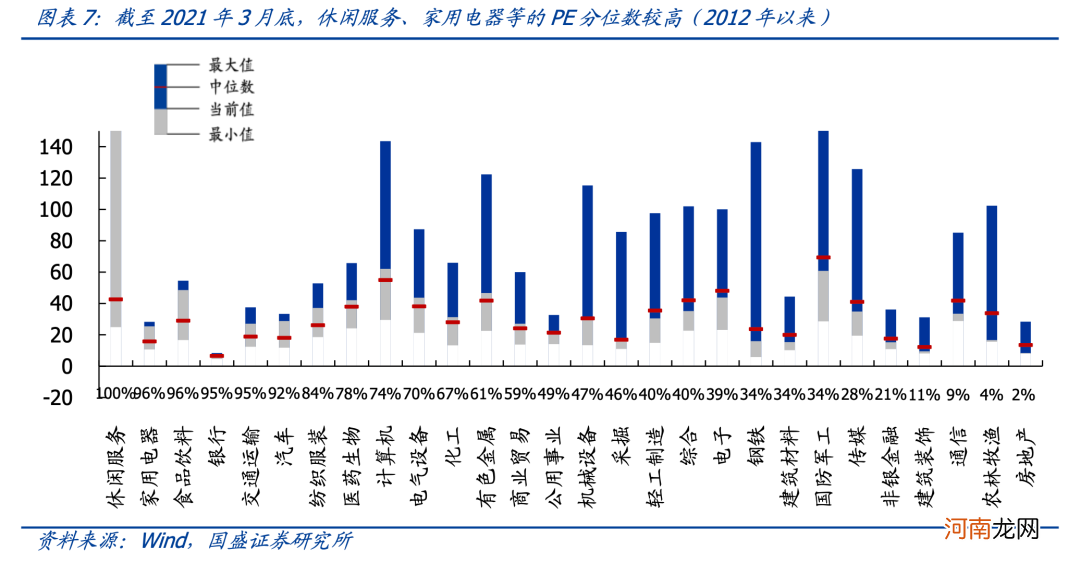

文章插图

文章插图

消费成长相对周期的估值有所回落

我们以计算机、通信以及电子三个行业的加权估值作为成长的代表;以食品饮料以及家电的加权估值作为消费的代表;以钢铁、采掘、建筑和建材的加权估值作为周期的代表 。

2021年3月 , 创业板指相对沪深300的PE比值为3.96 , 较上月有所下降 , 且低于均值水平 。(相对PE均值为4.32) 。

消费相对周期的PE比值为3.07 , 较上月有所下降 , 但仍远高于2012年至今均值的正一倍标准差(相对PE均值为1.45 , +1倍标准差为2.29 , -1倍标准为位0.61);成长相对周期的PE比值为3.35 , 较上月有所下降 , 但仍远高于2012年至今均值的正一倍标准差(相对PE均值为2.66 , +1倍标准差为3.62 , -1倍标准为位1.69);成长相对消费的PE比值为1.09 , 较上月小幅回落 , 低于2012年至今均值的负一倍标准差(相对PE均值为2.13 , +1倍标准差为2.82 , -1倍标准为位1.45) 。

2021年4月重点行业推荐

新能源:新能车进入快速成长期 , 光伏、风电装机超预期

【国盛策略:4月关注哪些结构性机会?建筑蓝筹低估值有望修复】中国、欧盟惩罚性政策倒逼传统车企加速电动化转型 。在产业、政策合力下传统车企加速推出电动车 , 高性价比优质车型将大幅增加 , 产业加速变革 。2021年我国新能源车销量维持高位 , 欧洲新能源车渗透率继续提升 , 电动化趋势毫不减弱 。国内外需求共振 , 景气度持续向上 , 2021 年新能源汽车行业将进入到快速成长时期 , 全球新能源车销量有望达到464万辆 , 同比增长超过50% 。

近期国家进一步强调“碳达峰”和“碳中和”为主要发展方向 , 新能源渗透率将持续提升 , 2021年风电、光伏发电发电量占全社会用电量的比重要达到 11%左右 。另一方面 , 根据行业“十四五”展望报告 , “十四五”期间光伏年均装机有望达到70~90GW;“十四五”期间风电年均新增装机有望达到5000万千瓦以上 , 到2025年后中国风电年均新增装机容量应不低于6000万千瓦 。风光行业在政策的推动下 , 2021年需求确定性较强 。

电子:代工及硅片大幅涨价 , 半导体高景气延续

随着疫情冲击的消退 , 2020全球半导体资本开支开始恢复增长 , 下游需求也将快速释放 。需求暴涨 , 但8寸晶圆产能增长有限 , 导致的供需不平衡 , 首先带动了晶圆代工端的涨价 , 而近期硅片原材料价格也开始上升 , 未来可能进一步推动中游制造以及下游芯片涨价 , 从而带动半导体行业的景气度继续向上 。

另一方面 , 半导体设备投资同比增速在2019H2拐点已经出现 , 持续上行;北美半导体设备出货持续强劲 , 根据 SEMI 数据 , 2021年1月北美半导体设备制造商出货额达到30.4亿美元 , 同比增长29.9% , 环比增长13.4% 。SMEI 预计 , 2020年全球半导体设备销售为689亿美元 , 同比增长16% , 预计2021/2022年全球半导体设备销售为719/761亿美元 , 将连续三年创新高 。

- 4月13日晚间上市公司重要公告汇总

- 附新闻联播集锦 4月13日晚间影响市场重要政策消息速递

- 网友分享:早产儿科学护理小策略

- 春天为宝宝滋补有一定策略

- 宝宝长牙顺序不对是怎么回事 赶快学学对症策略

- 安信策略:注册制改革现状与展望 回顾总结、行稳致远

- 对付奶水不足的策略

- “我为什么总是反向指标”?A股策略周期大揭秘

- 巧妈妈策略如何让孩子轻松如厕

- 华泰Q2策略:仍在右侧 以小胜大