化工:全球经济复苏叠加油价上涨 , 带动化工品涨价

近期国际油价大涨 , 创下近期新高 。近期OPEC 会议主要产油国宣布维持减产政策带动油价大幅上涨 , 布伦特油价和WTI油价分别涨至67美元/桶和63美元/桶 , 创下2020 年疫情以来油价新高 , 基本回到2019年的水平 。

另一方面 , 化工行业下游产品众多 , 广泛应用于建筑、电子、家电、农业、纸质包装、汽车、医疗、能源、食品等各行各业 , 随着疫情负面冲击的消退 , 下游的需求也将继续改善 。近期随着疫苗有效性的确认 , 全球宏观经济复苏的预期进一步加强 , 需求复苏叠加油价新高 , 将共同带动化工产品价格上行 , 行业景气度向好 。重点低估值叠加周期景气向上的弹性细分行业 , 包括化纤、煤化工以及石油石化等 。

大金融:顺周期+低估值 , 板块机会有望延续

银行基本面底部逐渐确认 , 个股机会有望向板块扩散 。2020年下半年以来 , 国内外宏观经济的改善逐渐明朗 , 今年虽然信用将逐步见拐点并下滑 , 但无需担心“去杠杆” , 另外虽然资产质量问题短期内很难扭转 , 但实体偿债能力边际上已经企稳回升 , 板块估值最重要的压制因素迎来转机 。

保险戴维斯双击逻辑继续发酵 , 负债端扩张有望超预期 。基本面角度看 , 当前利率已经回升至疫情前的水平 , 长债长期均线也开始触底企稳 , 保险资产端的有利环境有望维持 , 且开门红新单向好 , 负债端增速有望再超预期 , 板块戴维斯双击逻辑继续演绎 。在顺周期与低估值的双重属性下 , 继续看好大金融板块的表现 。

文章插图

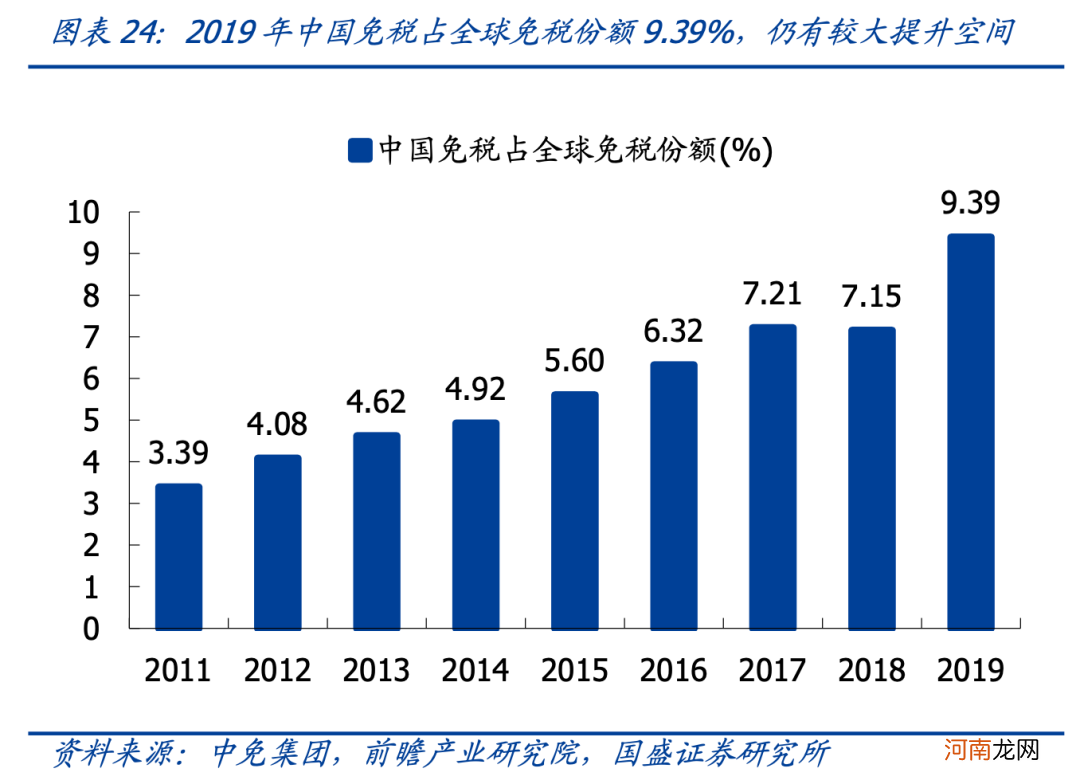

休闲服务:免税受益消费回流 , 旅游消费强劲修复

免税行业受益于消费升级 , 引导消费回流 。消费升级、中产阶级扩张背景下 , 国内高端消费规模持续扩大 , 2019年中国人均GDP超过1万美元后 , 更是爆发了新一轮的需求增长 。中国免税行业引导消费回流 , 与消费升级背景下的高端消费需求增长一同推升内需 , 更好地实现扩大内需、构建完整内需体系的“十四五”目标 。

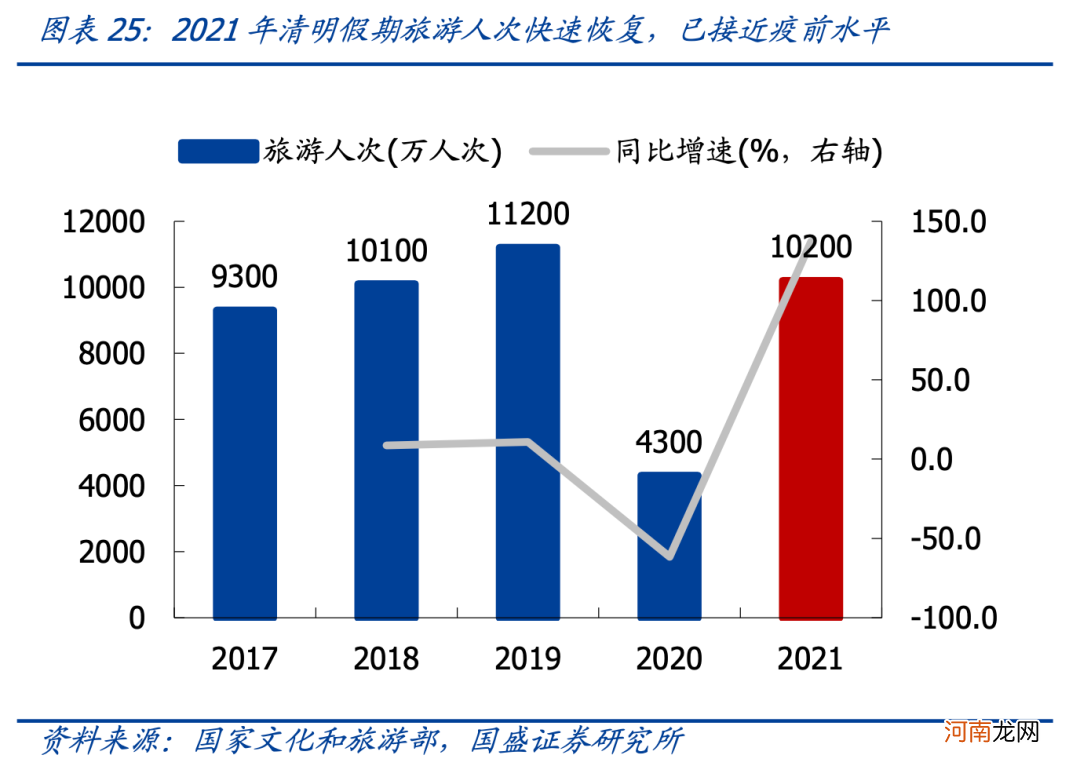

疫情冲击逐渐钝化 , 旅游消费强劲修复 。21年清明假期 , 全国旅游人次为1.02亿人 , 恢复至19年同期的94.5% , 旅游总收入271.68亿元 , 恢复至疫情前同期的56.7% , 随着疫情影响钝化 , 旅游市场强劲复苏 , 五一长假将至 , 有望进一步推升旅游消费 。同时 , 疫情加速酒店供给出清 , 行业有望向头部集中 , 竞争优势与盈利能力进一步提升 。

文章插图

文章插图

建筑:建筑蓝筹低估值有望修复 , 产业升级龙头保持快速增长

当前建筑板块估值极具吸引力 。四家央企披露2020年年报 , 疫情环境下营收业绩普遍表现较好 , 市占率提升趋势明显 , 近期央企2020 年报发布后与资本市场的沟通力度明显加强 , 有望进一步促进央企估值修复 , 当前低估值建筑蓝筹不仅业绩稳健、持续增长 , 且估值横向对比吸引力较大 , 中长期看供给端向龙头集中逻辑也十分清晰 , 龙头有望从估值折价逐渐向溢价重估 。

- 4月13日晚间上市公司重要公告汇总

- 附新闻联播集锦 4月13日晚间影响市场重要政策消息速递

- 网友分享:早产儿科学护理小策略

- 春天为宝宝滋补有一定策略

- 宝宝长牙顺序不对是怎么回事 赶快学学对症策略

- 安信策略:注册制改革现状与展望 回顾总结、行稳致远

- 对付奶水不足的策略

- “我为什么总是反向指标”?A股策略周期大揭秘

- 巧妈妈策略如何让孩子轻松如厕

- 华泰Q2策略:仍在右侧 以小胜大