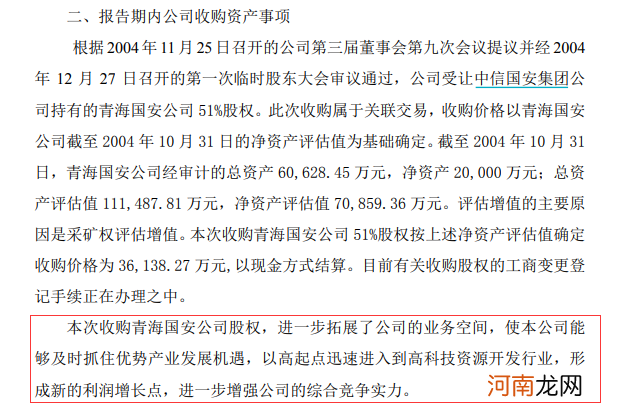

文章插图

图片来源:公司2004年年报截图

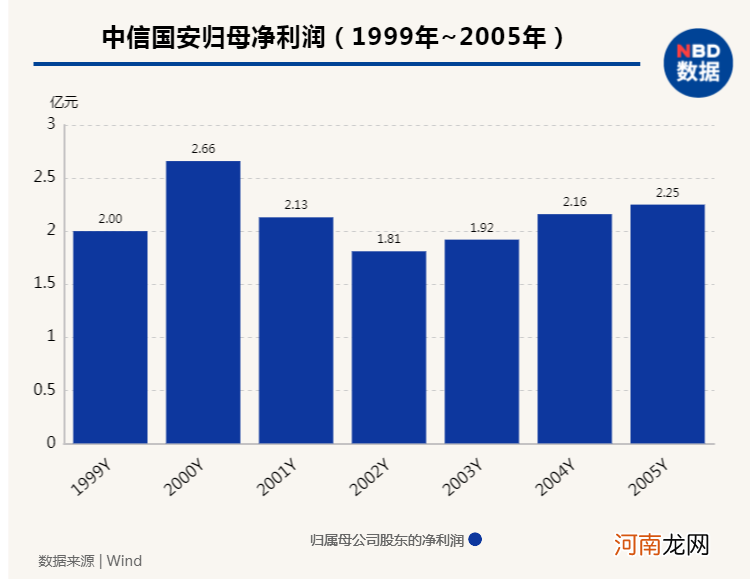

中信国安本来是以有线电视网络投资为主线业务 , 但由于投资初期收益率低 , 为保证业绩 , 中信国安集团接连向上市公司平台注入优质资产 。中信国安2001年、2002年度报告显示 , 该公司连续两年出现主营业务收入同比上升 , 但净利润同比下降的情况 , 2003年度主营业务收入水平提升 , 但净利润仍不及1999年的水平 。

文章插图

业绩增长陷入停滞 , 中信国安只得求助于大股东中信国安集团 , 被接连注入了当前的主要“现金牛”北京鸿联九五信息产业有限公司(以下简称鸿联九五 , 主要为呼叫中心业务)、已被剥离但近期传出上市消息的荣盛盟固利新能源科技有限公司(曾用名中信国安盟固利动力科技有限公司 , 以下简称荣盛盟固利新能源) , 还有早已完成“历史使命”的大通房地产开发公司 。

但从“造血”动力和发展想象空间来看 , 尚处培育期的新能源业务 , 以及多少有些“饮鸩止渴”的房地产业务 , 显然不足以满足中信国安的长期利润需求 , 可持续增长是必须解决的问题 。

“信息服务业产业边缘化、假性房地产业务在先 , 有线电视网络传输业陷入‘孤岛困境’在后 , 此时纳入青海盐湖(注:指青海国安)的资源开发业务 , 充分借助上市公司的融资功能 , 由市场投资人完成中信国安的危机转型 。”西南证券2004年12月的研报分析认为 。

青海国安从进入中信国安就带着“造血”的任务 , 该公司对西台吉乃尔盐湖拥有采矿权 , 是青海盐湖资源开发的主力之一 。彼时 , 机构对中信国安借此转型资源型企业密集调研 , 分析可能带来的转型红利 , 可见青海国安被寄以厚望 。

文章插图

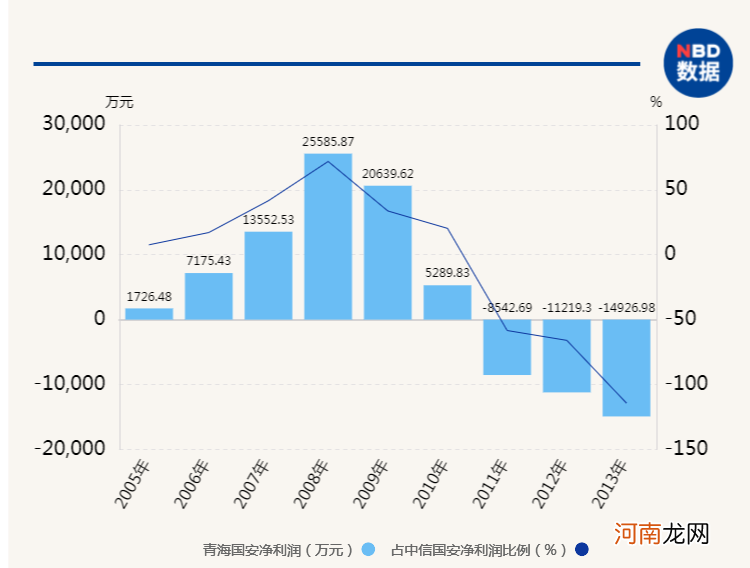

青海国安在最初的几年的确成为了利润支柱 。《每日经济新闻》采访人员根据中信国安2005年至2014年年报的数据计算 , 青海国安对中信国安的净利润贡献从2006年度超过10%后节节攀升 , 在2008年度达到顶峰 , 约为72% 。但此后 , 青海国安的贡献比例迅速跌落 , 2010年度时青海国安的营业利润已为负数 , 2011年度净利润亏损0.85亿元 , 此后便没有正向贡献 , 营业利润亏损最大时是-2.07亿元 。

文章插图

图片来源:公司2008年年报截图

值得注意的是 , 对照证监会披露的造假时间 , 即便是造假的情况下 , 青海国安也难抵业绩亏损——青海国安的想象空间在于碳酸锂等盐湖资源的开发 , 但由于开发技术难度大等原因回报效率较低 , 钾肥才一直是其利润的主力 , 中信国安和机构都将业绩下跌归结为行业的颓势 。

在连亏4年后 , 迫于业绩压力 , 中信国安将青海国安置出上市公司 , 2014年起重新聚焦于以信息产业为核心的产业布局 。

转型弊端:

只赚快钱 , 被剥离的两个锂电项目都在谋上市

回顾中信国安转型和并购历程 , 有一个令投资者难以释怀的问题:坐拥优质资产 , 上市公司却只赚到快钱 。

- 林江国的老婆王美雪还是馨子 林江国八卦演过的电视剧

- 莫龙丹想嫁好老公 5种女人男人最爱

- 许龄月的老公是曾舜晞吗 那么许龄月吴世勋什么关系

- 东莞扫黄后

- 老年男性 生殖整形手术慎做

- 如何应对待老爱躺着喝奶的宝宝

- 樊韵儿和老公照片 两人恩爱如初甜蜜腻歪撒狗粮

- 老婆竟劝闺密偷情要趁早

- 宝宝在幼儿园为什么爱讨好老师?

- 雷佳音怎么没娶佟丽娅?雷佳音老婆简历个人资料初恋女友晓雅照片