3

风险溢价:ERP保持上行趋势 , 信用利差平稳

3.1

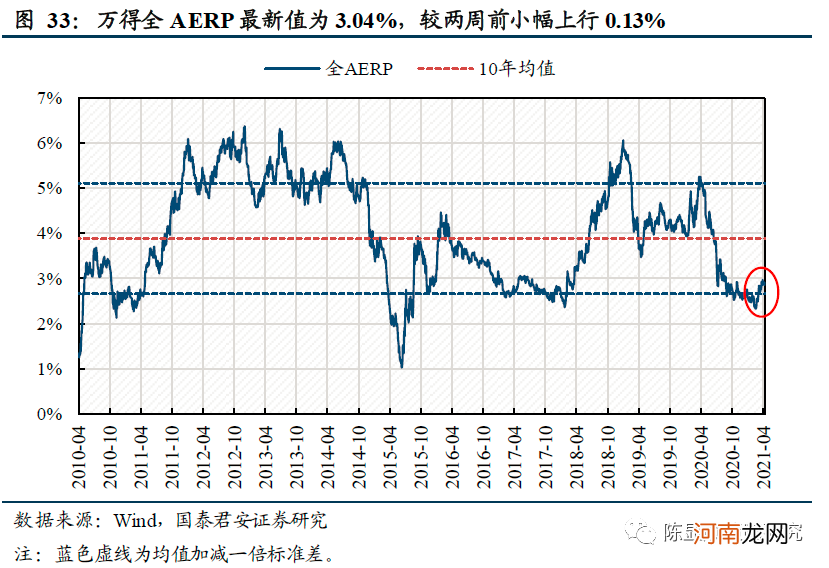

ERP:保持上行趋势 , 上行0.13%

本期万得全A ERP保持上行趋势 , 近10个交易日小幅上行0.13% 。截至2021年4月23日 , 万得全A ERP为3.04% , 较2021年4月9日上行0.13% 。目前ERP已高于10年均值减一倍标准差 。

文章插图

文章插图

3.2

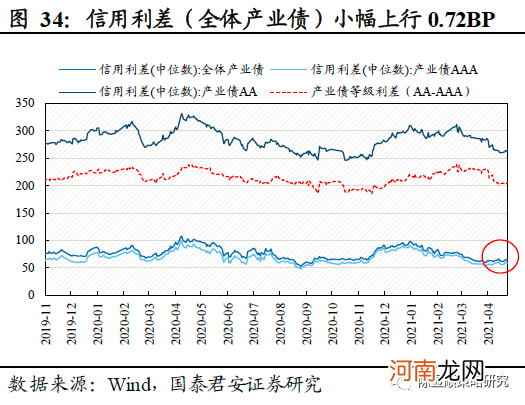

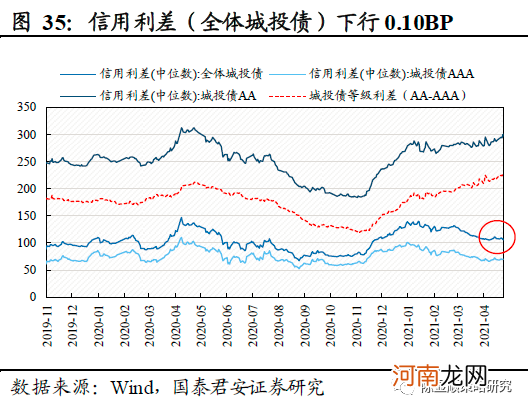

信用利差:全体产业债信用利差小幅上行0.72BP

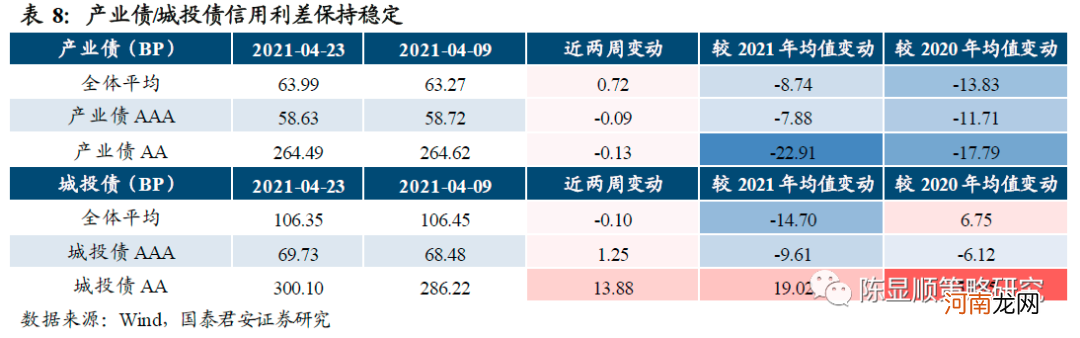

本期产业债/城投债信用利差继续保持平稳 。截至2021年4月23日 , 全体产业债平均信用利差为63.99BP , 较再前两周小幅上行0.72BP 。全体城投债平均信用利差为106.35BP , 较再前两周下行0.10BP 。产业债与城投债信用利差均较为稳定 。

文章插图

文章插图

文章插图

4

情绪:交易数据底部已现 , 市场情绪渐复苏

4.1

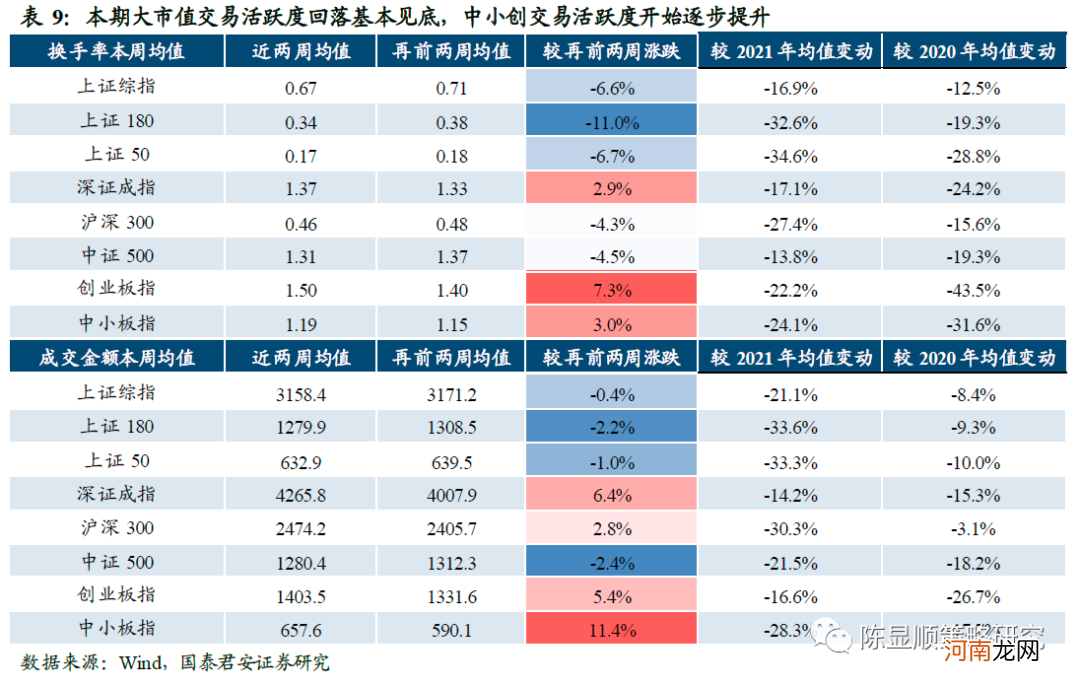

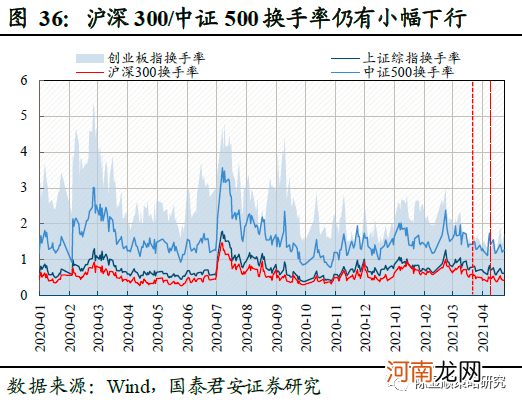

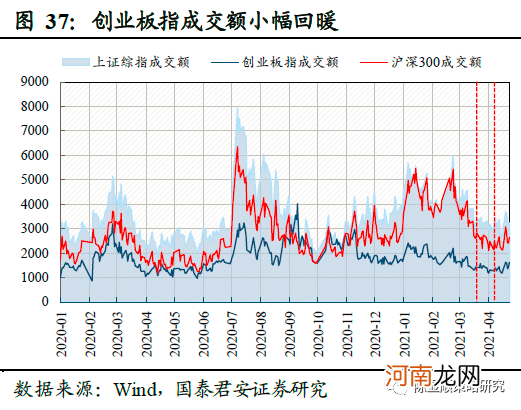

交易活跃度触底回暖 , 50亿以下市值涨跌停改善

各主要指数换手率与成交金额触底回暖 , 其中大市值交易活跃度仍有小幅回落 , 但回落幅度较前期已大幅放缓 。从换手率来看 , 上证50(-6.7%)、上证180(-11.0%)和沪深300(-4.3%)等指数换手率环比降幅较大 , 中证500(-4.5%)换手率环比降幅亦较大 , 创业板换手率环比增幅较大(7.3%) 。从成交额来看 , 上证50(-1.0%)、上证180(-2.2%)和沪深500(-2.4%)等成交额环比仍在下降 , 此外创业板指(5.4%)、深证成指等成交额环比开始出现改善 。

从涨跌停来看 , 近两周涨跌停面有所恶化 , 跌停家数环比上行 。近两周全A涨停家数为日均69.2家 , 较再前两周的85.2家环比小幅下行18.8%;跌停家数为日均22.3家 , 较再前两周的15.9家环比上行40.3% 。

文章插图

文章插图

文章插图

文章插图

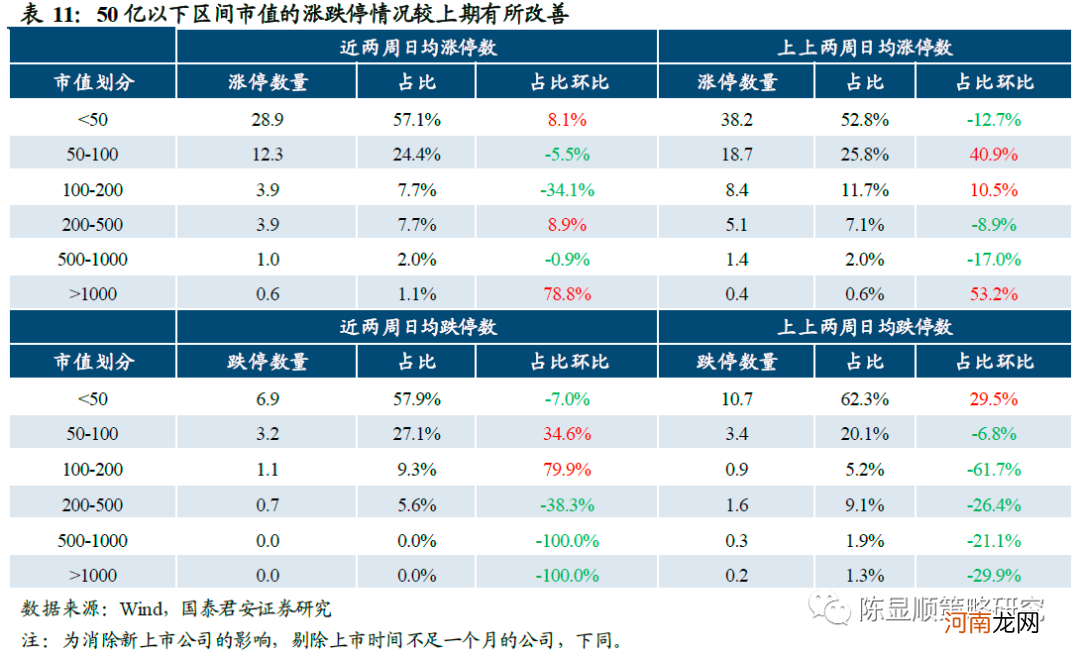

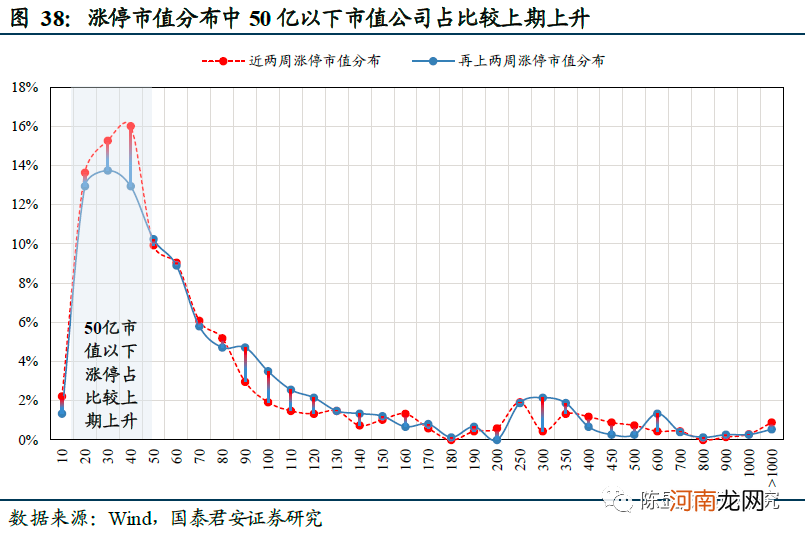

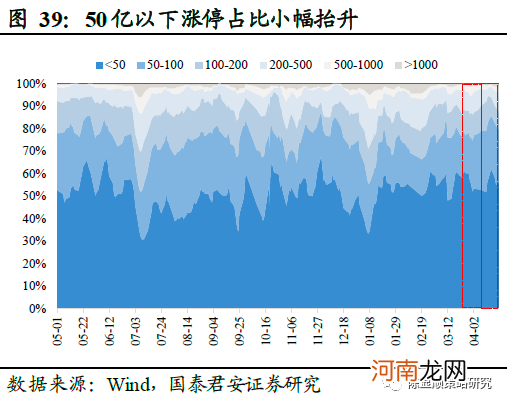

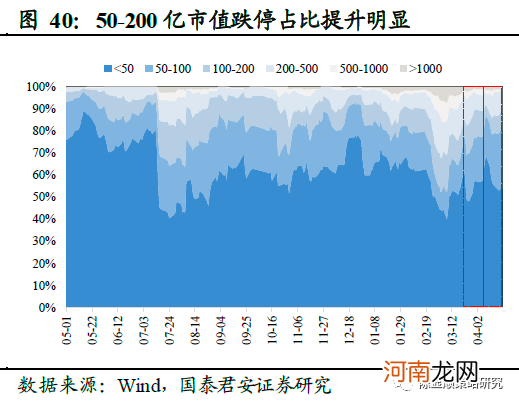

从涨跌停的市值分布来看 , 50亿以下区间市值的涨跌停情况较上期有所改善 , 50-200亿市值区间涨跌停较上期恶化 。1)涨停市值分布上 , 近两周50亿以下的公司涨停日均家数为28.9 , 占比环比上行8.1%;50-100亿的公司涨停日均家数为12.3 , 占比环比下行5.5%;100-200亿的公司涨停日均家数为3.9 , 占比环比下行34.1% 。2)跌停市值分布上 , 近两周50亿以下的公司跌停日均家数为6.9 , 占比环比下行7.0%;50-100亿的公司跌停日均家数为3.2 , 占比环比上行34.6%;100-200亿的公司跌停日均家数为1.1 , 占比环比上行79.9% 。

文章插图

文章插图

文章插图

文章插图

两融方面 , 融资融券余额保持稳定 , 融资买入额占全A成交额本期小幅下行 。融资融券余额稳中有升 , 截至2021年4月23日 , 融资融券余额为16692.6亿 。近两周融资融券余额均值为16630.6亿 , 较再前两周的16570.2亿小幅上行0.36% 。本期融资买入额占全A成交额比例小幅下行 , 近两周融资买入额占全A成交额比例均值为8.29% , 较再前两周的8.30%环比小幅下行0.15% 。

- 八大券商主题策略:大金融守得云开见月明?非银板块后续上涨动能充足!

- 国盛策略:百亿规模以上基金对电子、银行增持意愿较强

- 大暑养生 大暑节气的养生策略

- 八大券商主题策略:医药“小阳春”行情渐入佳境 细分赛道龙头名单曝光

- 兴证策略王德伦:年报与一季报中的小众细分景气方向有哪些?

- 什么样的饮食策略能够预防宝宝生病呢?

- 国盛策略:核心资产消化估值的四种路径

- 兴证海外5月港股策略及金股组合:五月不穷 逢低做多

- 新生儿4个睡眠问题的应对策略

- 十大券商策略:反弹正是调仓机会!新核心资产处在战略布局期