但好景不长,公司股价登顶后便开始进入下滑通道 。截至今年2月25日收盘,股价从最高点的387.2元已跌到139.3元,跌去了64%,市值则跌去1100亿左右 。

近两个月时间,汇顶科技股价在100元/股附近,市值缩水至不到500亿元,较去年年初的高点缩水1200多亿元 。

文章插图

从风头无两的市值毕竟1800亿的指纹识别龙头,到市值480亿左右的公司,汇顶科技在短短14个月时间里跌下神坛 。

业务单一隐患下寻求转型

研发投入大幅增长

“跌跌不休”背后,汇顶科技面临多重压力 。从表面看,疫情突发、外部下游承压导致业绩下滑,而深层次则与其产品结构、业务艰难转型紧密相关 。

从汇顶公布的业绩来看,2020年一季度、上半年、前三季度和全年的汇顶科技归母净利润分别同比下滑50.58%、41.26%、35.75%和28.4% 。

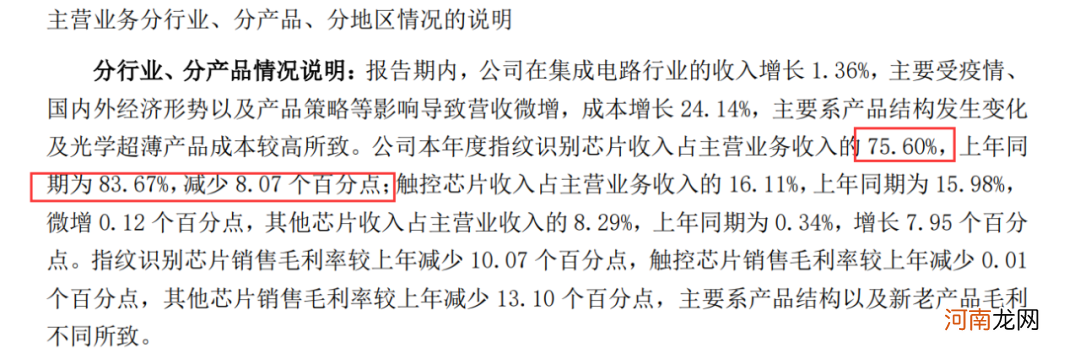

汇顶科技主营产品分为三大类——指纹识别芯片、触控芯片、其他芯片 。

其中,指纹识别芯片占总营收的75.60%,较上一年83.67%的营收占比缩水了8.07个百分点 。营收占比下滑的同时,指纹识别芯片毛利率也大降10.07个百分点,并拖累公司整体综合毛利率同比下降8.12个百分点至52.27% 。

文章插图

对于业绩的下滑,汇顶科技表示,受疫情响,全球智能手机出货量下降 。“伴随智能手机、平板、PC出货量增速的放缓,集成电路设计行业部分下游企业的毛利率出现下降趋势 。”

数据显示,2020年,全球智能手机出货量下降8.8%,销量减少约12.4亿部,这对汇顶业务影响不言而喻 。

此外,价格战也在一定程度上打击了汇顶科技,屏下指纹芯片售价快速下跌 。从业务营收中不难看出,指纹传感器仍是汇顶科技的主要业务 。

而电容触控芯片近几年热度逐渐降低,平均售价也连续下滑 。汇顶科技大力研发的屏下光学指纹芯片也因为2020年疫情期间手机出货量下降,错过了最佳的盈利期 。

因此,汇顶科技开始寻求转型,而其业绩受阻或与其产品结构、业务转型不无关系 。2020年汇顶科技在毛利下滑的情况下,研发投入大幅增长 。

年报显示,汇顶科技2020年研发支出为17.54亿元,较去年增加6.75亿元 。此外,2020年公司新招研发人员超过500人,研发人员占公司总人数的比例高达92.36% 。这也导致职工薪酬较去年增加0.88亿元,“主要系研发人数增加且引进的高端人才增加所致” 。

文章插图

显然,新业务的增长目前仍然目前无法支撑汇顶科技的整体业务,也无法弥补指纹识别芯片下滑造成的损失 。

值得一提的是,汇顶科技董事长张帆曾在投资者交流时表示:“没有人能保证百发百中,尤其是开枪越多消耗子弹越多,但不能因为害怕浪费就不开枪 。”

遭遇大股东减持

多路资本看空

汇顶科技股价走弱背后,公司大股东也在减持 。

2011年3月份,作为手机芯片界巨头的联发科通过香港子公司汇发国际投资了汇顶科技400万美元 。

当时汇顶科技的触摸芯片也有了一席之地,所以联发科想要投资它,而汇顶看上了联发科在手机领域的资源和优势,联发科便一共投资409万美元,拥有汇科15%多的股份,成为第二大股东 。数年之后,这笔投资的收益到达500多倍 。

不过数据显示,汇顶科技变更为股份公司之时,汇发国际持有的股份为23.74%,IPO之后,稀释到21.34% 。

自2016年开始,汇发国际便开始不断减持 。有数据统计,2017年至今,汇发国际共发布四轮,十余次减持计划,到最近的3月12日公布的公告显示,汇发国际持有汇顶科技3325.97万股,约占公司总股本的7.27%,相较于上市时持股的21.34%减持了14%的股份 。

- 搬砖都没劲了:1900家上市公司忙一年 不如郑爽拍77天电影赚得多?

- 立冬节气 立冬6大类御寒食物

- 寒露养生 阴虚体质者养生五大要点

- 霜降节气吃什么好 霜降饮食需要注意什么

- 立冬吃什么 立冬养生需进补有方

- 郑爽1.6亿片酬什么概念?九成影视公司一年都没赚这么多

- 东莞出台新房限价细则:按成本定价 一年涨幅不得超过3%

- 宝宝出生第一年最常见的5种病

- 千亿白酒股直线跌停!郭广昌又笑了 400亿ST舍得强势涨停!发生了什么?

- 处暑代表什么 处暑养生我们要注意哪些