文章插图

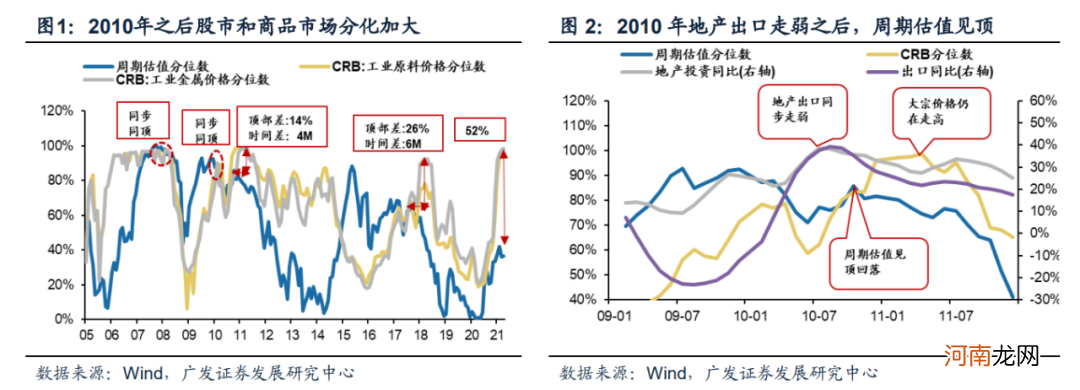

(三)周期板块估值驱动看需求,后续需求有韧性,但进一步全面超预期扩张的概率有限 。本轮周期估值能否扩张的核心还是在于需求 。后期需求进一步全面超预期扩张的概率有限,更多是结构性机会 。

首先,信用收缩为总需求定下了基调 。通常社融增速领先国内经济增长约2个季度,本轮社融增速自2020年10月高点已下行2个百分点 。但另一方面,4月社融数据继续表现出需求扩张+供给收紧的信用格局 。通常信用需求主导的被动收缩(即糟糕的信用收缩)往往滞后信用供给主导的主动收缩(即健康的信用收缩)约一年 。

其次,结构上的亮点支撑需求端还有一定的韧性 。一是外需随着发达国家疫苗持续接种,叠加积极的财政政策影响,有望驱动出口维持高景气;二是基建投资处于修复阶段 。

因此,后期经济需求具备韧性支撑,但进一步向上超预期的概率有限 。对应至周期股的估值,意味着当前估值有支撑,但进一步大幅扩张的空间也有限,周期股后期的收益来源更主要取决于盈利的变化 。

文章插图

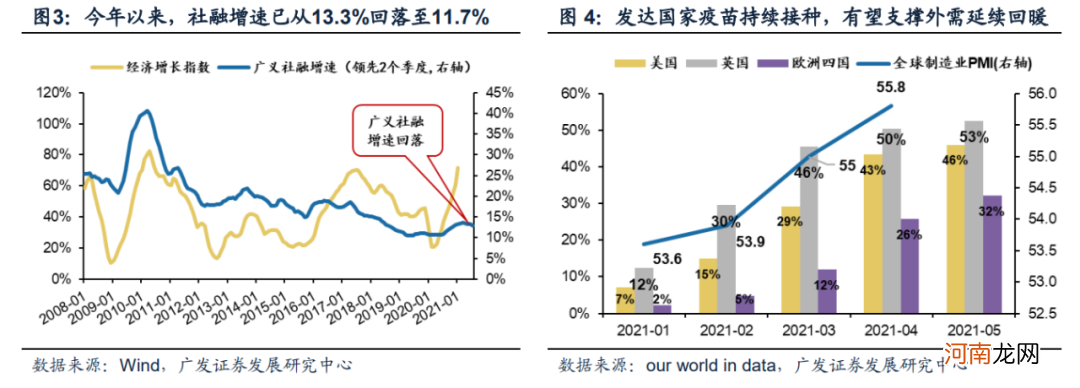

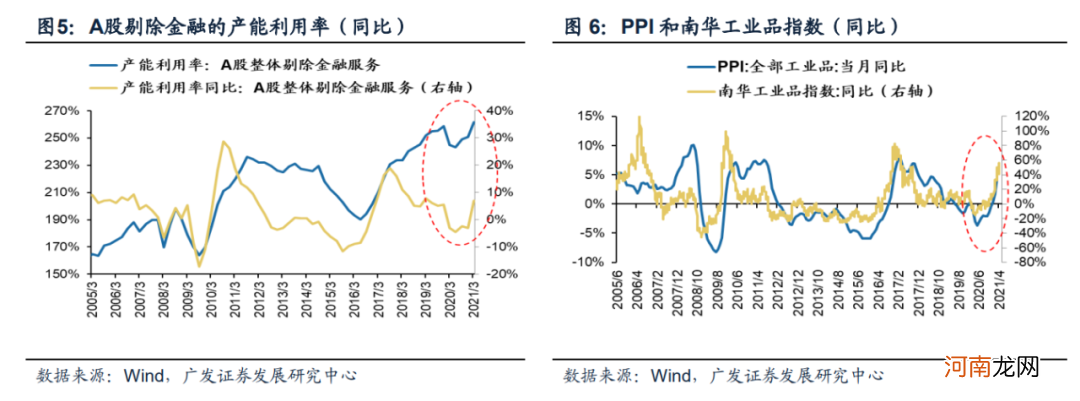

(四)后续周期板块盈利驱动看供给,政策成为最为重要的跟踪变量 。首先,“供需缺口”的存在仍是对价格不容忽视的重要支撑 。16年以来的“供给侧改革”以及供给收缩常态化政策导致企业的产能供给低位,产能利用率持续高位,企业长期处于“供需紧平衡”状态 。今年疫苗接种落地全球经济修复、需求回暖,而部分产能利用率高位&产能供给存在“滞后期”的上游资源行业“供需缺口”扩张,因而带来涨价行情 。此外,行政化去产能要求和“碳中和”目标带来了更大的涨价弹性,但需要密切跟踪政策的落实情况 。年初工信部要求2021年全年粗钢产量同比下降,5月6日发改委发布《关于钢铁冶炼项目备案管理的意见》、工信部印发《钢铁行业产能置换实施办法》重启钢铁产能置换,但同时严控钢铁产能扩张 。而另一方面,政策亦不希望钢铁等基础商品的价格上涨斜率过快,5月12日国务院常务会议再次对大宗商品涨价表达了关切,5月14日唐山市市场监管局、发改委、工信局联合约谈全市钢铁生产企业要求自觉维护钢材市场价格秩序和公众利益 。如何在控制产能扩张和防止价格过快上涨之间平衡成为新的政策焦点,也成为影响后期周期板块毛利率的重要跟踪变量 。

文章插图

(五)震荡期坚定“市值下沉/即期业绩好/低PEG”策略 。4月政治局会议和一季度货币政策执行报告确定稳货币/紧信用但“不急转弯”是基准情景,当前仍处于健康的信用收缩阶段,未来需要警惕何时由健康的信用紧缩(需求扩张,社融下滑)转变为糟糕的信用紧缩(需求和社融均下滑) 。当前在估值风险有所释放且企业盈利保持韧性的阶段,市场整体偏向震荡 。近期政策有所变化,从坚决限产到兼顾价格上涨斜率,可能会使得周期股的超额收益略有回吐,周期板块行情将取决于盈利驱动,供给端相关政策实施成为重要跟踪变量 。我们预计相较前期,市场的投资结构会更加均衡一些 。市值下沉,即期业绩和低PEG策略将更为占优,建议配置:即期业绩好+低PEG或换手充分的交集(次高端白酒/半导体),低PEG+涨价传导顺畅ROE继续抬升的中游制造(玻璃/造纸/专用设备),主题投资关注“碳中和”下景气度改善及政策边际增量确定方向(光伏/固废) 。(我们自2.9以来数篇系列持续发声“碳中和”,成功推荐供给收缩下即期业绩改善的钢铁/电解铝板块) 。

- 国君策略:趋势行情仍需等待 结构切换就趁现在

- 安信策略:国内短期无忧 把握结构机会

- “榨菜茅”33亿定增火了!易方达、广发、高盛等哄抢 更有大咖“提前”动手了!

- ?部分08年问题奶粉重新入市 将全国清查

- 父母效能培训:鼓励的策略

- 欧盟宣布将暂停对部分美国产品加征关税

- 郑商所调整部分期货合约交易保证金标准和涨跌停板幅度

- 不同气质婴儿的教养策略

- 如何应对新生女婴阴道出血?

- 国金策略:资源品涨价行情可能已经处在顶部区域