(1)供给侧:2010年为冲刺节能减排的目标任务,各地纷纷拉闸限电;2021年各地制定碳中和的目标和政策措施 。

(2)需求侧:2010年中国经济从金融危机中先恢复、先见顶,10年国内投资、信用回落 。但海外经济从金融危机中后恢复、后见顶,时滞在10年下半年,于是海外主动补库存支撑了大宗商品价格;2021年中国经济从新冠疫情中先恢复、先见顶,21年国内投资、信用回落 。但海外经济从新冠疫情中后恢复、后见顶,时滞在21年下半年,于是海外主动补库存也可能支撑大宗商品价格 。

【天风策略:A股超预期强势、券商大涨7% 后市如后应对?】(3)外部政策:2010年美联储QE2;2021年拜登基建刺激计划 。

06 中期趋势判断——维持谨慎

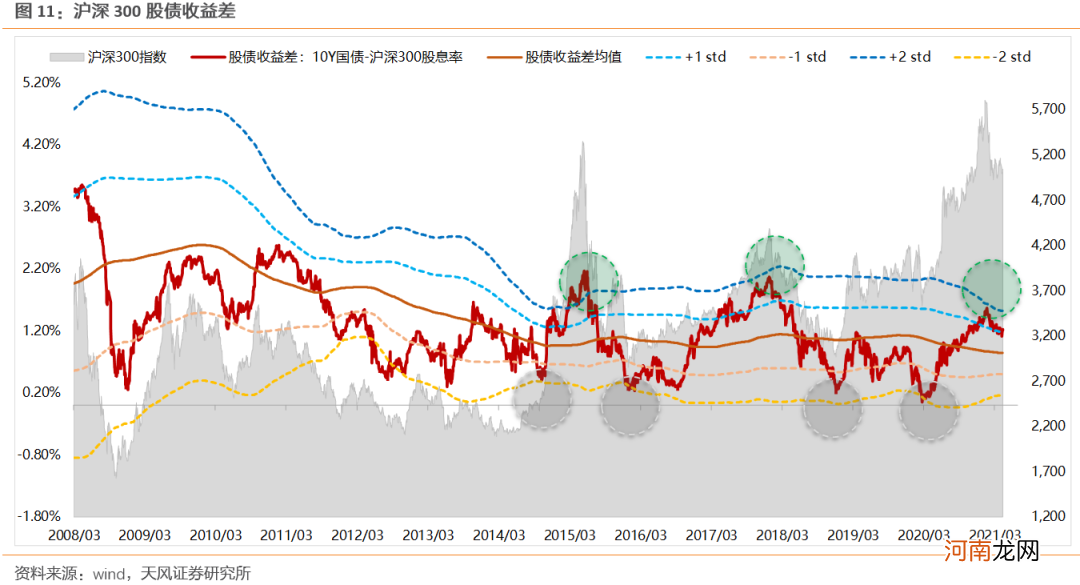

最后,关于大势研判的精准指标——股债收益差,目前仍处于1X方差附近运行,所指引的沪深300中期趋势仍然以谨慎为主 。

文章插图

07 附录:过去一周市场行业和个股复盘

7.1 。医药、食品饮料、非银贡献沪深300的主要受益来源

从行业层面来看,本周(5.10-5.14)沪深300上涨2.29%,医药、食品饮料和非银贡献较大,化工、有色拖累较明显;虽然休闲服务和军工涨幅居前、钢铁、轻工回撤居前,但是对沪深300贡献/拖累较轻,主要是由于权重较小 。

(1)部分行业涨幅和贡献均居前:医药生物、食品饮料和非银金融等前期超跌板块上涨超5%,涨幅居前,并分别贡献沪深300的0.90%、0.71%和0.67%的增长 。

(2)部分行业涨幅居前但是贡献较小:休闲服务(5.69%)和国防军工(4.94%)同样涨幅居前,但在沪深300权重中占比较低,仅分别贡献0.11%和0.06%的上涨 。

(3)部分行业涨幅较小但是贡献不小:银行(0.95%)和汽车(3.08%)涨幅相对较小,但在沪深300中权重较高,均贡献0.14%的上涨 。

(4)有色金属和化工分别下跌2.62%和1.36%,拖累沪深300本周0.13%和0.15%的涨幅 。

(5)钢铁(-4.16%)和轻工(1.80%)均回撤相对较大,但是拖累不明显,主要是由于在沪深300中占比较小 。

文章插图

从公司层面来看,本周(5.10-5.14)贵州茅台、东方财富、五粮液、中国中免、沃森生物、复星医药贡献居前,格力电器、海尔智家、牧原股份拖累明显;虽然长安汽车、上海临港、石基信息涨幅居前,荣盛石化、中国巨石、欧派家居回撤较多,但是对沪深300贡献/拖累较轻,主要是由于权重较小 。

(1)部分公司涨幅和贡献均居前(涨幅高于15%,贡献大于0.08%):复星医药、沃森生物 。

(2)部分公司涨幅居前但是贡献较小(涨幅高于15%,贡献小于0.08%):长安汽车、泰康生物、上海临港、石基信息 。

(3)部分公司涨幅较小但是贡献不小(涨幅低于15%,贡献大于0.08%):贵州茅台、五粮液、中国中免、长春高新、恒瑞医药、海天味业 。

(4)部分公司跌幅和拖累均居前(跌幅高于8%,拖累大于0.03%):恒力石化、宝钢股份、荣盛石化 。

(5)部分公司跌幅居前但是拖累较小(跌幅高于8%,拖累小于0.03%):北新新村、公牛集团、中信特钢、美锦能源、宝丰能源、中国巨石、欧派家居 。

(6)部分公司跌幅较小但是拖累不小(跌幅低于8%,拖累大于0.03%):紫金矿业、牧原股份、海尔智家、格力电器、三一重工、分众传媒、立讯精密、平安银行、万华化学 。

文章插图

文章插图

- 分享:明星妈妈护理宝宝小策略

- 广发策略:部分周期股估值相对于盈利水平仍有进一步改善的空间

- 国君策略:趋势行情仍需等待 结构切换就趁现在

- 安信策略:国内短期无忧 把握结构机会

- 刷屏!“爆料门”再发酵:4家券商卷入 都曾参与“市值管理”?天风证券回应

- 父母效能培训:鼓励的策略

- 不同气质婴儿的教养策略

- 国金策略:资源品涨价行情可能已经处在顶部区域

- 国君策略:风越来越大 科技成长配置的火焰将愈演愈旺

- 开源策略:真正的“周期股跑赢商品”还没开始