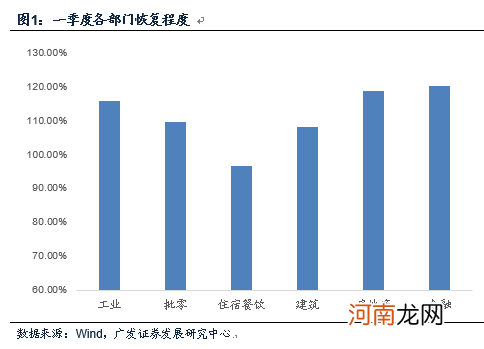

如果我们把一季度视为一个总体恢复情况,边际趋势实际上也并未更好 。2021年4月社会消费品零售总额两年平均增速为4.3%,同期工业增加值两年平均增速为6.8%,出口两年平均增速为16.8% 。

消费恢复相对偏慢是一个事实 。

文章插图

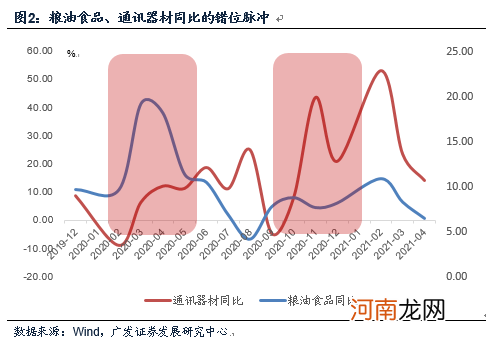

我们理解原因之一与疫后经济的“错位复苏”特征有关,2020年一季度以来先后经历必需消费品、可选消费、服务类消费的修复 。以食品为例,它在2020年3-5月的补偿性消费脉冲带来环比动能透支和高基数;通讯器材在2020年三四季度也经历两轮上行脉冲,后续将进入高基数期 。换句话说,本轮消费很难像传统复苏期一样形成合力 。

疫后经济不同于传统复苏期,各经济部门所面临的需求特征、供给约束都和以往周期不同 。在2020年底的《寻找确定性》中我们曾指出:疫后中国经济已经历了两轮上行脉冲 。第一轮是2020年二季度,主要驱动力是复工和疫情防控进入常态化 。在这一阶段,出口回升至零增长,必需消费品出现了一轮“补偿性消费” 。第二轮是2020年三季度和四季度,主要驱动力是海外复工以及国内广义财政影响上来 。在这一阶段,出口进一步上升至7%以上,基建地产起来、耐用消费品(汽车家电)起来 。当时我们估计疫苗落地后经济将会进入第三轮脉冲,力量将来自于服务业修复、全球贸易共振和制造业补库存 。

经济的这一修复方式会导致消费有一种错位复苏特点 。

我们以必需消费品的食品为例,它在2020年3月增速大幅上行,2-5月同比增速分别为9.7%、19.2%、18.2%、11.4%,7月出现中枢显著下行,同比增速降为6.9% 。2020年7月至今的月均增速只有7.7% 。这一部类在2020年3-5月的补偿性消费脉冲带来环比动能透支和高基数 。

我们再以可选消费品的通讯器材为例,由于疫情带来的渠道约束(消费者一般还是会先到实体店看手机),它在2020年一季度同比增速只有-3.6%,2020年4-8月、11-12月经历了两轮上行脉冲,这个会带来2021年基数分布的影响 。

换句话说,本轮消费很难像传统复苏期一样形成合力 。

文章插图

我们理解原因之二是疫情防控常态化背景下居民生活半径收缩,从而导致消费复苏有一定的“天花板效应” 。证据之一是限额以下零售恢复程度依然偏低,零售损失就损失在限额以下;证据之二是餐饮、服装等出行、社交相关的消费恢复明显偏慢,它显然与生活半径相关;证据之三是由于出行周边化,旅游收入恢复程度显著低于人次恢复 。

2021年4月社会消费品零售总额相当于2019年4月的108%,隐含的两年平均增速为4.1%;而限额以上零售相当于2019年4月的113%,隐含的两年平均增速为6.3% 。

2021年餐饮、服装零售分别相当于2019年的103%、102%,显著低于社零整体的108% 。

2021年清明日均旅游人次、日均旅游收入分别相当于2019年同期的91.1%、56.7%;五一日均旅游人次、日均旅游收入分别相当于94.4%、77.0% 。

我们理解原因之三是结构性收入效应 。2021年前4个月社零口径下城镇、乡村消费分别相当于2019年同期的110%、97%,两年平均增速分别为4.3%和3.4%,短期内乡村消费恢复程度偏低 。它应与疫情常态化背景下外出务工减少所带来的收入效应有关,2020年各季度农村外出务工劳动力同比一直是负增长,月均收入同比也显著低于往年 。结构性收入效应另一证据是金银珠宝、化妆品等中高端消费恢复程度高,已分别相当于2019年同期的130%、120% 。

2021年4月城镇消费、乡村消费分别相当于2019年同期的110%、99%;前4个月城镇、乡村零售分别相当于2019年同期的110%、97% 。2021年前4个月城镇、乡村消费累计同比分别为30.1%和26.5%,两年平均增长分别为4.3%和3.4% 。

- 广发基金程琨:逆向角度看投资 用“常识”挑选优质企业

- 宏观的角度常会有不同的逻辑--------追求公平的新逻辑

- 广发策略:部分周期股估值相对于盈利水平仍有进一步改善的空间

- “榨菜茅”33亿定增火了!易方达、广发、高盛等哄抢 更有大咖“提前”动手了!

- 天风宏观:近期政策层面对通胀的反应偏鸽 结构性紧信用还在持续

- 东吴宏观陶川:美国通胀飙升 20世纪60年代末大通胀重现的可能性有多大?

- 一季度宏观杠杆率曝光!再降2.6个百分点 今年会怎么走?

- 华创宏观:经济修复传至服务消费 二季度或将大幅回暖

- 广发策略:坚定市值下沉+ 低PEG策略

- 郭磊:粮油、汽车、地产之后 下一轮消费爆发轮到服务业了