乡村消费恢复程度显著偏低是消费的主要拖累之一 。

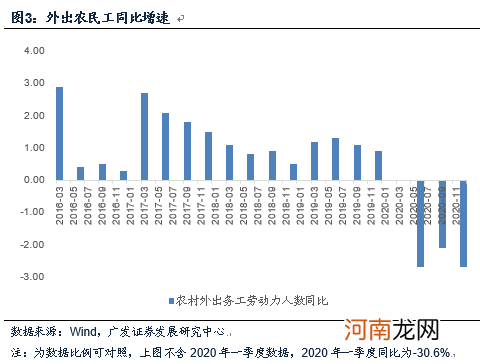

【广发宏观郭磊:为什么消费恢复相对偏慢】外出务工减少所带来的收入效应下降可能是主要背景之一 。2020年四个季度外出务工劳动力同比增速分别为-30.6%、-2.7%、-2.1%、-2.7%;月均收入同比分别为-7.9%、-6.7%、2.1%、2.8% 。

中高端消费恢复程度偏高,2021年4月金银珠宝、化妆品零售分别相当于2019年同期的130%、120% 。

文章插图

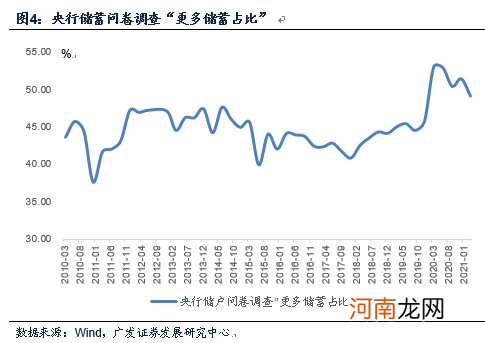

我们理解原因之四是疫情带来的短期预防性储蓄倾向上升,即经济学上预防性储蓄理论(precautionary saving theory)的映射 。从央行“城镇储户问卷调查”中“更多储蓄占比”项看,2020年上半年储蓄意愿确实出现一轮跳升,下半年开始下行,2021年一季度进一步下降,但仍高于疫情前 。同样收入之下,储蓄倾向偏高对应消费倾向偏低 。

这一角度和收入效应有关联,但也有明显区别 。收入效应所强调的是现期收入下降所带来的消费倾向降低,而预防性储蓄强调的是未来收入能见度下降所带来的消费倾向降低 。

央行城镇储户问卷调查“更多储蓄占比”项2019年四季度月为45.7%,2020年一季度跳至53.0%,二季度为52.9%,三季度、四季度分别为50.4%、51.4% 。2021年一季度进一步下降为49.1%,但这一水平较疫情前仍有距离 。

经济学上有一个预防性储蓄理论(precautionary saving theory),指的是消费者对未来的判断存在较大不确定性的时候,它就会做出储蓄来防备 。简单理解就是,当远期的不确定性较大的时候,同样一笔现金,用于远期消费的边际收益也会更大,消费者就会减少现期消费 。

2020年一季度起的储蓄倾向上升显然和疫情带来的不确定性有关,未来会随疫苗接种逐步推进、生产生活进一步常态化有一个逐步改善的过程 。

文章插图

往后看,特别是在限额以下消费、乡村消费改善,预防性储蓄继续下降等线索下,消费仍有较明显的改善空间 。但约束力量也依然存在,一是地产销售仍面临政策压力,环比很难升温,而去年三四季度可选消费存在较高的基数;二是在当前全球疫情特征下,口罩和常态化防控措施短期很难被取代,生活半径等影响仍较为直接,改善注定是一个渐进过程 。

地产销售增速存在基数切换,我们用更直观30城日均销售面积来看,2020年6月之后日均销售一直在高位的60万方左右徘徊,疫后这轮地产销售脉冲属于近年较强的一轮 。政策仍在继续升温,地产销售对于耐用消费品带动最大的一个阶段可能会逐步过去;而去年三四季度可选消费基数较高,后续同比增速很难太高 。

前面提到的居民生活半径问题,短期内也很难有实质性改善 。3月15日国务院联防联控机制发布会指出:关于群体免疫的建立,它的建立和疫苗的保护效力和人群的接种率有很大的关系 。过去我们消灭天花,形成人群免疫力要达到85%左右,是人群免疫力而不是接种率 。在人群当中有免疫力的人占整个人群的比例达到85%,传染性更强的麻疹,需要95%的人群免疫力才能阻断这个疾病,天花我们消灭了,麻疹我们提出消除目标,消除目标就是不让它传播,所以人群要有高的免疫力 。新冠疫苗接种要分步走 。

从经验数据看,名义GDP增速是消费的坐标增速 。比如美国、日本过去30年左右的名义GDP增长和消费增长同比均值大致持平;中国过去20年的名义GDP增长、消费增长同比均值分别为12.2%、12.4%,也大致持平 。如按十四五期间名义GDP增速7-9%左右增速假设,我们可以把这理解为未来消费增速的目标波动区间 。

- 广发基金程琨:逆向角度看投资 用“常识”挑选优质企业

- 宏观的角度常会有不同的逻辑--------追求公平的新逻辑

- 广发策略:部分周期股估值相对于盈利水平仍有进一步改善的空间

- “榨菜茅”33亿定增火了!易方达、广发、高盛等哄抢 更有大咖“提前”动手了!

- 天风宏观:近期政策层面对通胀的反应偏鸽 结构性紧信用还在持续

- 东吴宏观陶川:美国通胀飙升 20世纪60年代末大通胀重现的可能性有多大?

- 一季度宏观杠杆率曝光!再降2.6个百分点 今年会怎么走?

- 华创宏观:经济修复传至服务消费 二季度或将大幅回暖

- 广发策略:坚定市值下沉+ 低PEG策略

- 郭磊:粮油、汽车、地产之后 下一轮消费爆发轮到服务业了