_原题为:上游疯涨下游涨不动 , 光伏产业链又要大洗牌?

摘要【上游疯涨下游涨不动 光伏产业链又要大洗牌?】作为光伏行业重要的上游材料 , 多晶硅料的“涨”势仍在持续 。今年以来 , 硅料价格累计涨幅高达123.5% , 毛利率已超过70% 。(上海证券报)

作为光伏行业重要的上游材料 , 多晶硅料的“涨”势仍在持续 。

根据硅业分会5月19日价格跟踪 , 本周国内单晶复投料成交均价为19.44万元/吨;单晶致密料成交均价为19万元/吨 。今年以来 , 硅料价格累计涨幅高达123.5% , 毛利率已超过70% 。

相较于上游的一片繁荣 , 下游的电池片和组件行业利润率却在持续下降 。业内人士认为 , 由于去年大幅扩产 , 硅片、电池片、组件环节今年将承受产能过剩的巨大压力 。在这一趋势下 , 谁把握了新技术 , 谁将从淘汰赛中胜出 。

下游无力传导

光伏行业产业链包括硅料、硅片、电池片、组件、光伏电站环节 。2019年以来 , 随着平价上网时代到来 , 光伏行业大幅扩产 , 尤其是去年四季度 , 行业迎来了史上最大扩产季 。

然而 , 光伏产业链越往上游 , 技术、资金的壁垒越高 , 且组件、电池、硅片和硅料建设周期分别为6个月、9个月、12个月和18个月 , 即上游硅料扩产周期远长于下游 。诸多因素导致硅料供不应求 , 价格持续飙涨 。

文章插图

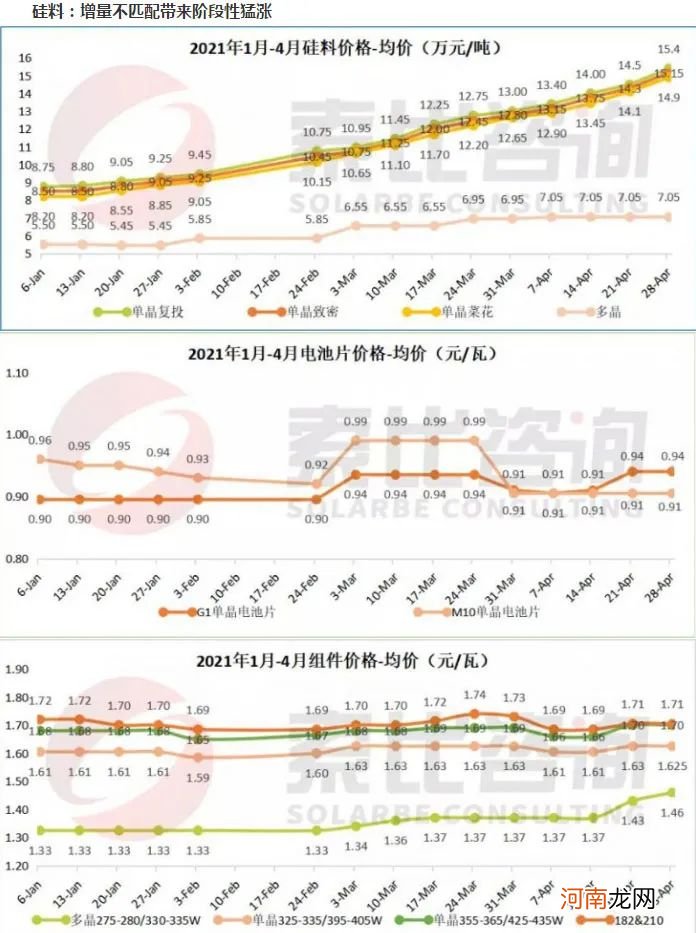

今年以来 , 多晶硅价格涨幅远超预期 , 从年初的85元/kg左右的市场均价一路飙涨至当前的190元/kg , 涨幅高达123.5% 。

多晶硅料价格暴涨之下 , 供应相对集中的硅片价格随之跟涨 。但是 , 硅片涨价幅度明显低于硅料 。今年以来 , 硅片价格涨幅仅超40% , 利润有所收缩 。今年一季度 , 硅片龙头隆基股份营业总收入和归属于母公司的净利润分别为158.54亿元和25.02亿元 , 同比分别增长84.36%和34.24% , 利润增速不及收入增速 。

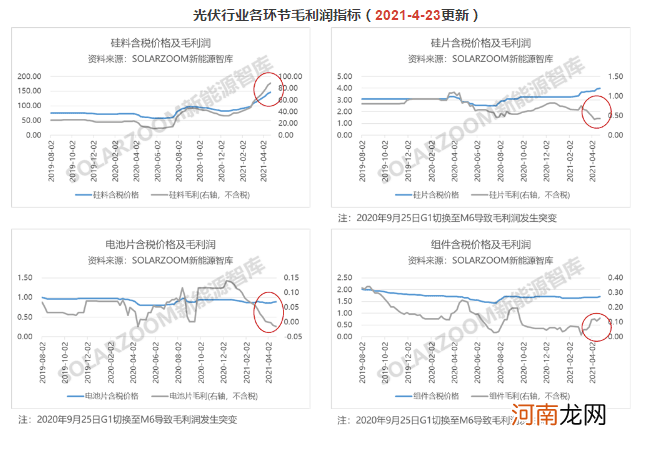

相比之下 , 在产能过剩压力下 , 今年以来电池片和组件价格相对平稳 , 更加难以传导上游涨价压力 , 电池环节尤甚 。

【上游疯涨下游涨不动 光伏产业链又要大洗牌?】

文章插图

采访人员了解到 , 由于游走在盈亏边缘 , 电池片和组件厂商开工率在六七成左右 。

文章插图

电池片上市公司爱旭股份一季报显示 , 营业总收入和归属于母公司的净利润分别为30.07亿元和1.01亿元;去年全年则分别为96.64亿元和8.05亿元 。组件公司东方日升今年一季度营业总收入和归属于母公司的净利润分别为38.54亿元和0.56亿元 , 同比增速分别为上升11.45%和下降83.02% 。

业内人士认为 , 硅料价格涨势或持续至四季度 。行业研究机构索比咨询的统计显示 , 硅料有20万吨的产能将在今年三、四季度建成投产 , 但产能爬坡需要3至6个月 , 预计2022年才能真正放量 , 因此今年硅料估计仍处于紧缺状态 , 价格仍会维持高位 。

先进产能或胜出

SOLARZOOM公司副总马弋崴认为 , 持续高涨的硅料价格 , 将不断挤压并淘汰中下游硅片、电池、组件环节的过剩产能 。这一大趋势下 , 先进产能有望胜出 。

- 重磅信号!碳市场倒计时 最强疯涨200%!A股这一板块又要爆发?

- “芯片荒”待解 “电池荒”又来!有电动车企急等电池 上游供应链企业忙扩产

- 疯涨!三大品种创历史新高 A股周期板块王者归来 牛市还将继续?警惕这一担忧

- 暴跌近1000亿 酿酒板块仅茅台在“挨揍”!更有疯涨500%妖股复牌直接20%跌停

- 飞鹤乳业美国股价疯涨 老总解密“渠道为王”

- 在手指上游泳的鱼

- 钢铁需求大增!这种上游原料连降八轮后终于止跌 反弹要来了?

- 涨价50%!库存紧张!上游拿货难、下游要货急!这一年“铝铝”涨价为哪般?

- 芯片短缺涨价潮蔓延:珠三角有下游企业暂停接单 终端消费承压

- 玻璃涨得让人举报了!价格2000元 利润1000元?上游原材料一度跌停