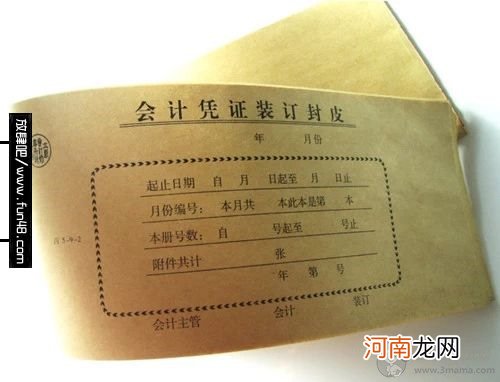

会计凭证按其编制程序和用途的不同,分为原始凭证和记账凭证,前者又称单据,是在经济业务最初发生之时即行填制的原始书面证明,如销货发票、款项收据等 。为了便于登记账簿,需要根据原始凭证反映的不同经济业务,加以归类和整理,填制具有统一格式的记账凭证,确定会计分录,并将相关的原始凭证附在后面 。

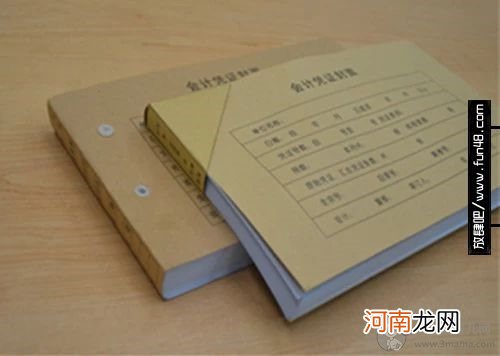

把凭证封面和封底裁开,分别附在凭证的前面和后面,再拿一张相同质地的纸放在封面的上角,当做护角线 。

文章插图

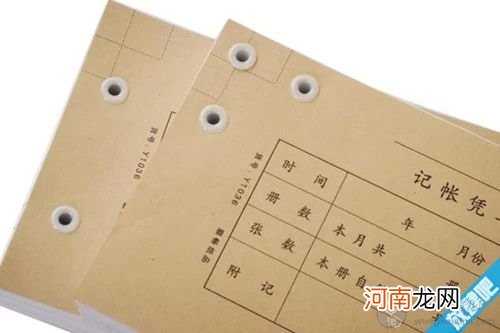

【会计凭证装订方法图解】在凭证的左上角画一个边长为5cm的等腰三角形,夹住后用装订机在底线上位置平均的打穿两个孔 。

文章插图

用针引线穿过两个孔,或者把回形别针顺直,然后将两端折向同一方向,把线从中间穿过并夹紧,即可把线引过来,在凭证的背面打死结 。

文章插图

将护角向左上边折,并将一边剪开至凭证的左上角,涂抹胶水,向后折叠,并将侧面和背面的线扣粘牢 。

文章插图

在凭证本的脊背上面写上“某年某月第几册共几册的字样 。装订人在装订线封签处签名或者盖章 。现金凭证、银行凭证和转账凭证最好依次顺序编号,一个月从头编一次序号,如果单位的凭证少,可以全年顺序编号 。

- 流动儿童均可凭证就近及时接种免费疫苗

- 初中文化可以学会计吗 怎么自学会计

- 怎样填制记账凭证?怎么填写会计记账凭证

- 接种码是什么

- 3天挪用上千万 银行会计玩网络赌博!父亲“大义灭亲”通报银行 获刑10年

- 会计主要做什么

- 如何填写记账凭证

- 会计证需要考几门,都考些什么

- 总账会计岗位主要工作内容有哪些

- 券商收益凭证是什么意思?券商收益凭证有什么用?