文章插图

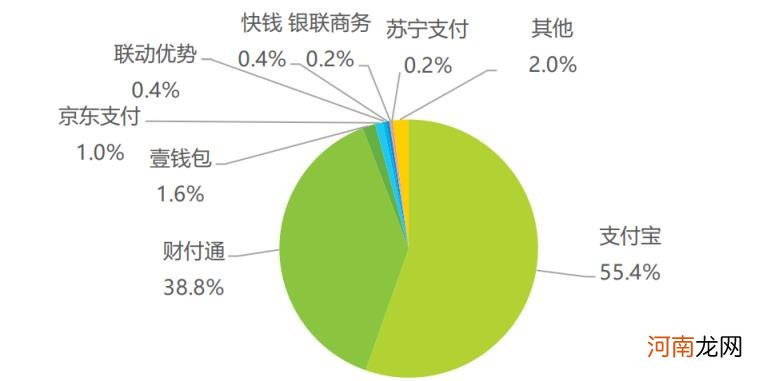

而在市场占有率方面,第一梯队的支付宝、财付通(微信支付)分别占据了55.4%和38.8%的市场份额,第二梯队的支付企业在各自的细分领域发力 。

文章插图

从第三方支付行业产业链来看,主要包括监管部门、商业银行、第三方支付机构、清算机构、商户、消费者以及基础支持服务商 。

第三方支付行业监管部门为中国人民银行,商业银行负责处理本机构所属账户的支付交易,第三方支付机构处于产业链的核心地位,主要为商户和消费者提供支付服务并收取手续费 。

目前第三方支付机构的经营需要监管机构的牌照许可,清算结构包括中国银联和网联公司,主要为商业银行和第三方支付机构提供交易处理和资金清结算等服务,基础支持服务商则为第三方支付机构提供软硬件支持等技术服务 。

文章插图

第三方支付能取得如此大的市场规模,其核心价值主要有三点:对接简单快捷、支付体验好、提升电商效率 。

1)对接简单快捷:仅对接三方机构,由三方机构负责和各大银行对接,节省客户时间 。(网银支付需要和各大银行一家家对接)

2)支付体验好:网银支付和银行自建的支付体系体验差,流程长,交付复杂,而三方产品一般在交易流程上非常清晰和简介,用户体验极佳 。

3)提升电商效率:三方支付解决了电商交易的信誉问题,消除买卖双方的交易顾虑,让交易提效 。

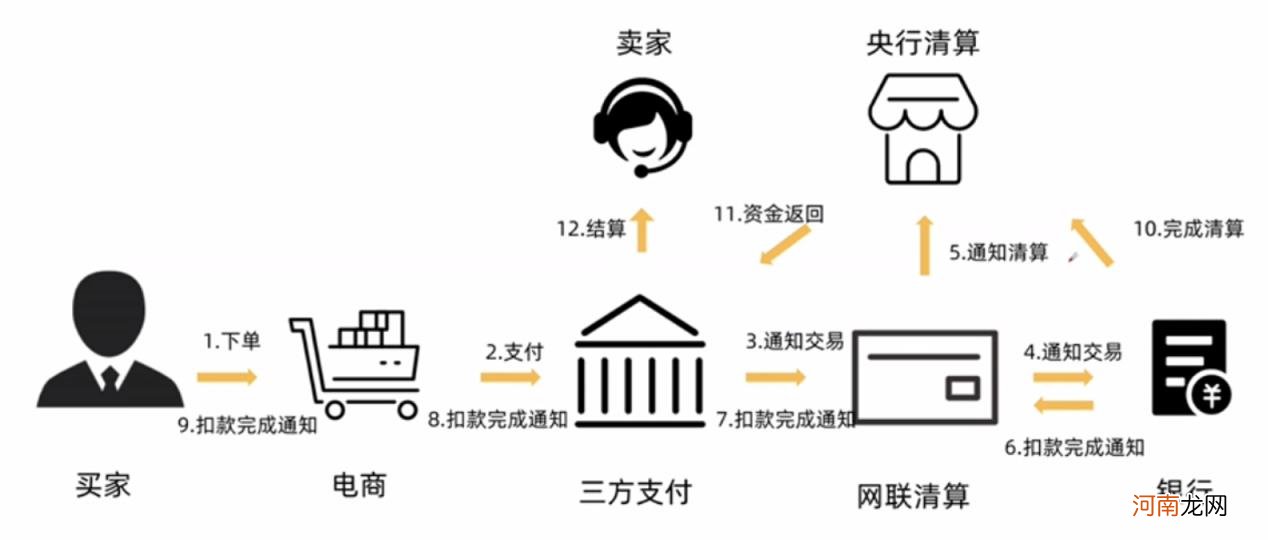

以一次使用第三方支付电商购物过程为例,第三方支付的交互流程主要是:买家在电商下单支付给第三方机构,由第三方机构通知网联清算机构通知央行进行清算,并通知银行扣款,银行扣款成功后通知网联清算、第三方支付机构、电商平台、买家,完成通知后银行通知央行完成清算,央行在完成清算后将资金支付给第三方机构,机构在电商告知订单完成后将资金付给卖家 。

可以看到,第三方支付的整体流程依然是十分复杂的,那为什么说第三方支付简化了流程优化了体验呢?

以前如果一个电商若要对接网银支付,他需要和一家家银行逐个对接,若要支持10家银行就需要对接10遍,对接流程复杂且支付成功率较低,只有70%左右 。

对于电商而言,有了第三方机构之后,电商只需要和第三方机构对接就可以正常为用户提供支付服务了,和银行对接的工作交由第三方机构去完成;对于用户而言,可以直接将钱统一付给第三方机构,由第三方机构去通知银行交易及之后的流程,无需进入各银行网页进行支付操作 。

因此,第三方机构的产生给电商和用户都带来了方便,提升了用户体验,和银行与清算机构对接工作交由专业的第三方机构完成,同时提升了支付成功率 。

从下面的流程图中我们也可以看到,买家和电商处于交易流程的第一环节和第二环节,三方支付机构之后的环节可以说都不用买家和电商平台去关心 。

文章插图

但是不是谁都有资格成为第三方机构开展第三方支付业务的,根据央行2010年制定的《非金融机构支付服务管理办法》:非金融机构提供支付服务,应当合规取得《支付业务许可证》,成为支付机构,支付机构依法接受中国人民银行的监督管理,未经中国人民银行批准,任何非金融机构和个人不得从事或变相从事支付业务 。

这里说的《支付业务许可证》就是我们常说的支付牌照,支付牌照的获取条件非常严格,自从中国人民银行2011年5月26日颁发第一批27张支付牌照后,截至2020年初,当前有效的支付牌照为236张 。

- 微商怎么加好友,6个渠道要记清?

- ab测试怎么做,测试原理及平台详解?

- 怎么下象棋入门法下象棋口诀 初学下象棋的口诀

- 本文可以帮到你! 灵活就业人员社保缴费怎么交最划算

- 支付宝能给公交卡充值吗 支付宝能给公交卡充值

- 衣服上有黑色霉点怎么洗掉 衣服上的霉点怎么去除

- 囦怎么读 泫这个字怎么读,什么意思?

- 手淘首页怎么样,店铺手淘首页规则全面解析?

- 飞机卫生间粪便是怎么处理的 飞机厕所粪便往哪里排

- 喝酒后想吐怎么办 喝酒后想吐的时候是吐好还是不好