文章插图

对于支持花呗分期的产品,会在商品列表页和商品详情页展示花呗分期的信息,包括分期icon、是否免息等 。

文章插图

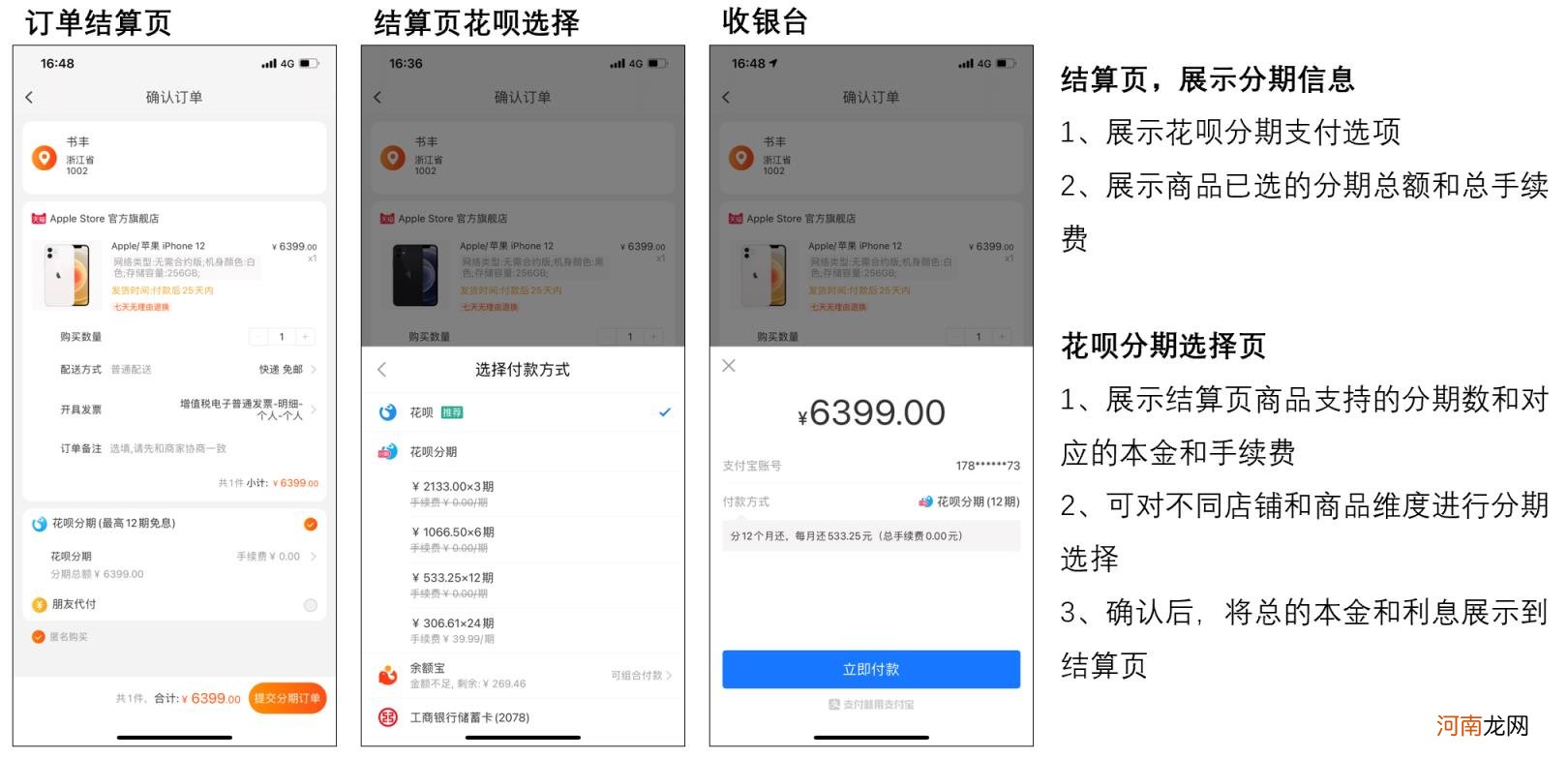

在选择商品后,在结算页、收银台都会展示花呗分期的选项、已选商品的分期总额和总手续费等信息 。

文章插图

花呗分期有分期免息与分期不免息两种,免息与否与商家运营策略有关,因为使用花呗支付会扣减一定的费率 。对于有手续费的分期来说,最重要的就是计算分期本金与手续费了 。

下面我们以一个例子来展示分期本金与手续费的计算 。假如小明在网上购买了一个3322元的手机,选用花呗分期支付,分3期支付,手续费率2.3% 。

首先是本金的计算,用户每期本金=商品金额/期数,计算结果以分为单位,向下取整 。在本例中,用户每期本金=3322/3=1107.3333333,修整后得到每期本金为110733分 。

接下来是手续费的计算,用户每期手续费=(商品金额*手续费率)/期数,同样的我们计算结果以分为单位,向下取整 。注意在分摊分期费用时,会有0.01元账目问题,将费用放到最后一期或第一期即可 。

在本例中,用户每期手续费=3322*2.3%/3=25.4686666,修正后得到每期手续费为2546分 。

最后,我们将每期的本金与手续费相加即得到每期应还总费用,每期总费用=本金+手续费=110733+2546=113279分,再算上之前的0.01元账目问题,三期每期应付费用为113280、113279、113279 。

在使用支付宝花呗分期时需要注意的点有:

1)花呗对接方式和微信支付雷同,需要提前选择支付模式如APP支付,小程序支付等 。

2)花呗之前,应该优先对接支付宝,然后再去选择花呗分期,对接流程和微信支付相似,大家举一反三 。

3)产品经理需要关注前台核心分期的流程,技术部分交给开发同学 。

4)使用时,如果用户花呗额度不足,可关联使用其他支付方式,不足部分由其他支付方式进行支付 。

5)除不尽的金额会计算到第一期,比如商品价格1000元,分3期还清,则3期分别应还333.34元,333.33元,333.33元 。

6)退款时,资金由商户收款账户退至花呗分期账户,花呗分期实时归还用户该笔交易剩余未还金额,如剩余未还金额还清后仍有多余金额则实时退到用户支付宝余额 。

7)需要给运营提供配置商品分期设置的后台,简单版只需要配置商品和免息期数和时间即可 。

三、快捷支付1. 快捷支付接下来给大家介绍另一种电商主流的支付方式:快捷支付 。快捷支付相当于网银支付的升级版,在电商购物结算时,用户不需开通网银,只需提供银行卡卡号、户名、手机号码,即可完成支付,相较网银支付流程更精简,用户体验更好 。

快捷支付分两种,一种是银行卡快捷支付,这是银行自行研究的快捷支付方式,需要在银行提供的产品内使用 。

第二种是第三方快捷支付,这是由第三方支付公司提供的支付方式,可在第三方产品内完成支付 。快捷支付在首次使用时需要进行绑卡流程,记录用户的支付信息 。首次绑定后即可记录已绑定用户的信息,后续即可直接进行支付流程无需再次绑定 。

快捷支付的核心价值主要有4个:

一是支付成功率高,快捷支付成功率在95%以上,而普通网银只有65%,有大幅的提升;

二是支付体验优,快捷支付绑卡之后,下次使用仅需短信即可,且可跨终端使用;

- 微商怎么加好友,6个渠道要记清?

- ab测试怎么做,测试原理及平台详解?

- 怎么下象棋入门法下象棋口诀 初学下象棋的口诀

- 本文可以帮到你! 灵活就业人员社保缴费怎么交最划算

- 支付宝能给公交卡充值吗 支付宝能给公交卡充值

- 衣服上有黑色霉点怎么洗掉 衣服上的霉点怎么去除

- 囦怎么读 泫这个字怎么读,什么意思?

- 手淘首页怎么样,店铺手淘首页规则全面解析?

- 飞机卫生间粪便是怎么处理的 飞机厕所粪便往哪里排

- 喝酒后想吐怎么办 喝酒后想吐的时候是吐好还是不好