2. 微信支付第三方支付中最常用的是支付宝与微信支付,这两者也占据了绝大部分的支付市场,所以我们重点介绍一下这两种支付 。首先是微信支付,目前微信提供的支付产品有7种:付款码支付、JSAPI支付、小程序支付、Native支付、APP支付、H5支付、小程序支付、刷脸支付 。

1)付款码支付是指用户展示微信钱包内的“付款码”给商户系统扫描后直接完成支付,适用于线下场所面对面收银的场景,例如商超、便利店、餐饮、医院、学校、电影院和旅游景区等具有明确经营地址的实体场所 。

2)JSAPI支付是指商户通过调用微信支付提供的JSAPI接口,在支付场景中调起微信支付模块完成收款 。应用场景有:

3)小程序支付是指商户通过调用微信支付小程序支付接口,在微信小程序平台内实现支付功能;用户打开商家助手小程序下单,输入支付密码并完成支付后,返回商家小程序 。

4)Native支付是指商户系统按微信支付协议生成支付二维码,用户再用微信“扫一扫”完成支付的模式 。该模式适用于PC网站、实体店单品或订单、媒体广告支付等场景 。

5)APP支付是指商户通过在移动端应用APP中集成开放SDK调起微信支付模块来完成支付 。适用于在移动端APP中集成微信支付功能的场景 。

6)H5支付是指商户在微信客户端外的移动端网页展示商品或服务,用户在前述页面确认使用微信支付时,商户发起本服务呼起微信客户端进行支付 。主要用于触屏版的手机浏览器请求微信支付的场景 。可以方便的从外部浏览器唤起微信支付 。

7)刷脸支付是指用户在刷脸设备前通过摄像头刷脸、识别身份后进行的一种支付方式,安全便捷 。适用于线下实体场所的收银场景,如商超、餐饮、便利店、医院、学校等 。

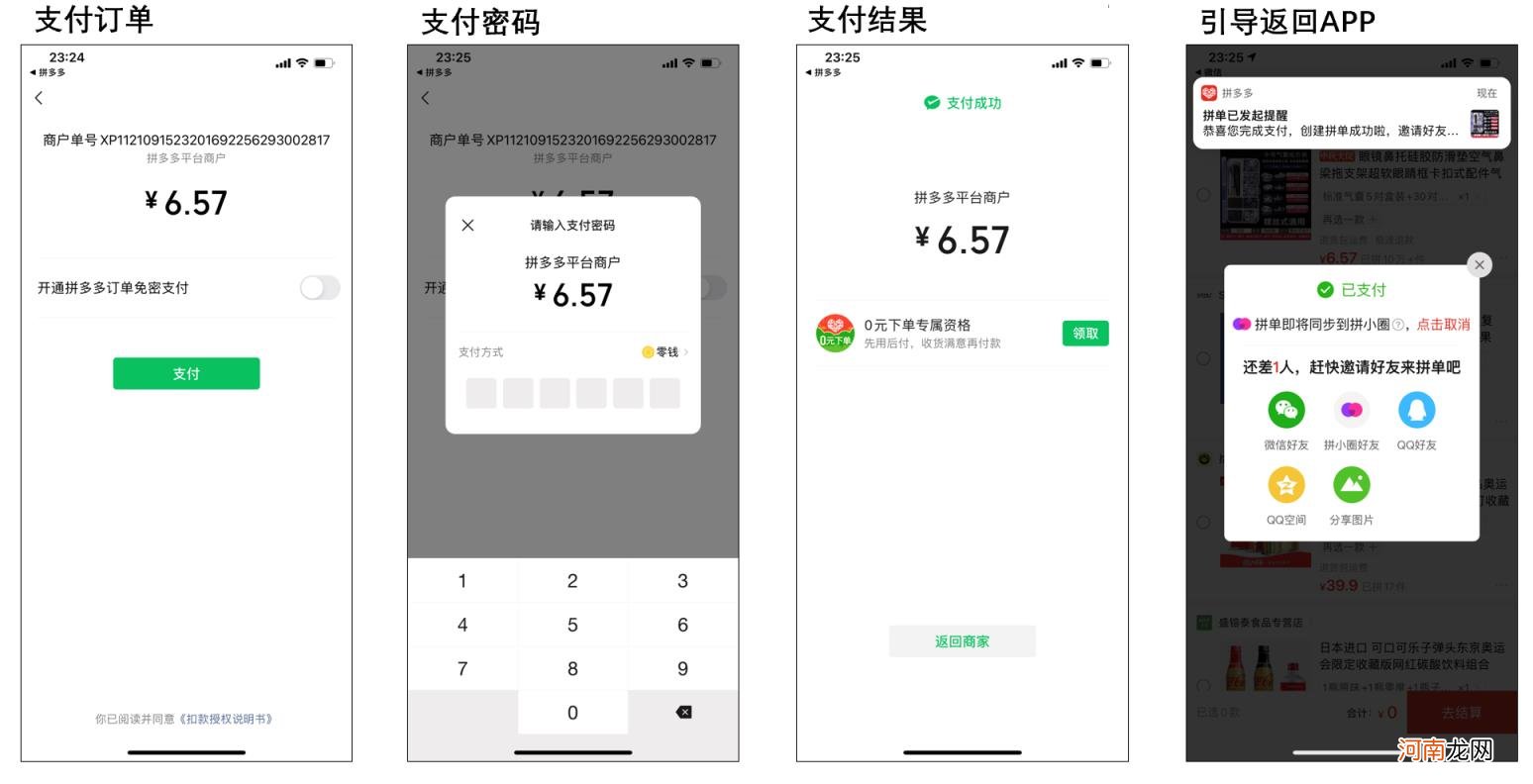

下图就是APP内使用微信支付的实际页面流程:

文章插图

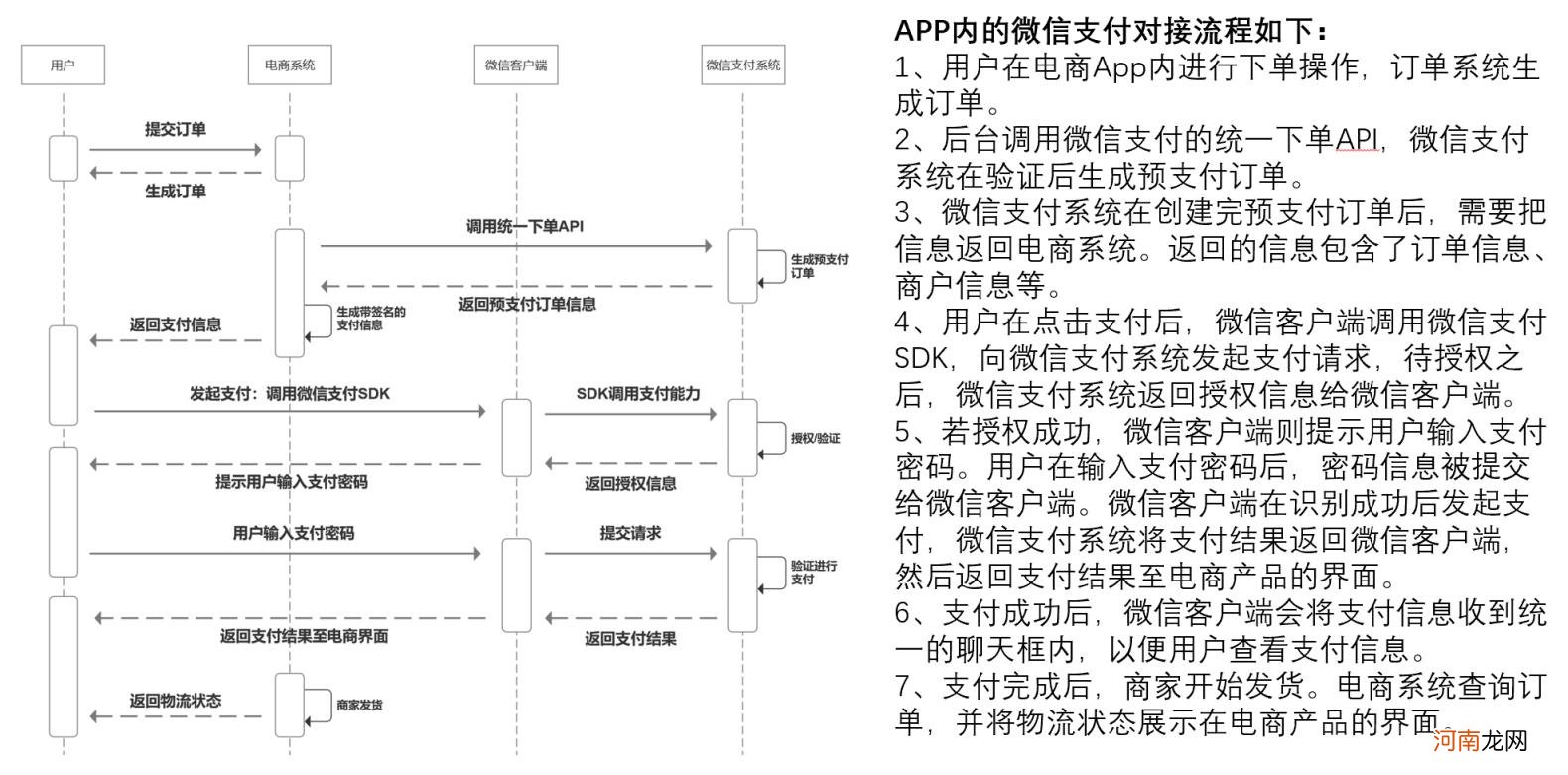

以上图的APP内使用微信在线支付的例子来看,支付过程中资金流与信息流的流转如下:

文章插图

我们在使用微信支付时需要注意的点有:

1)资金流:资金先进入商户平台账户,再自动结算给企业对公账户 。对公账户必须和注册公司相同,否则无法结算的 。

2)结算:结算有周期,可T+1,T+7,提现后1天或后7天的资金到对公账户 。

3)交易费率:商户在交易过程中会产生一定的费率,结算时扣除相应的费率再结余下的资金 。费率四舍五入,保留小数点2位 。

4)退款费率:只对未退款的资金进行费率计算,如300元订单,退100,则只收取剩余200的费率 。

5)退款:微信账户退款实时到账,银行卡1~3工作日到账 。退款后,手续费不收取 。

3. 花呗支付支付宝支付和微信支付的大致流程相同,我们就不重复介绍了 。我们介绍一下基于支付宝基础业务发展起来的花呗支付 。

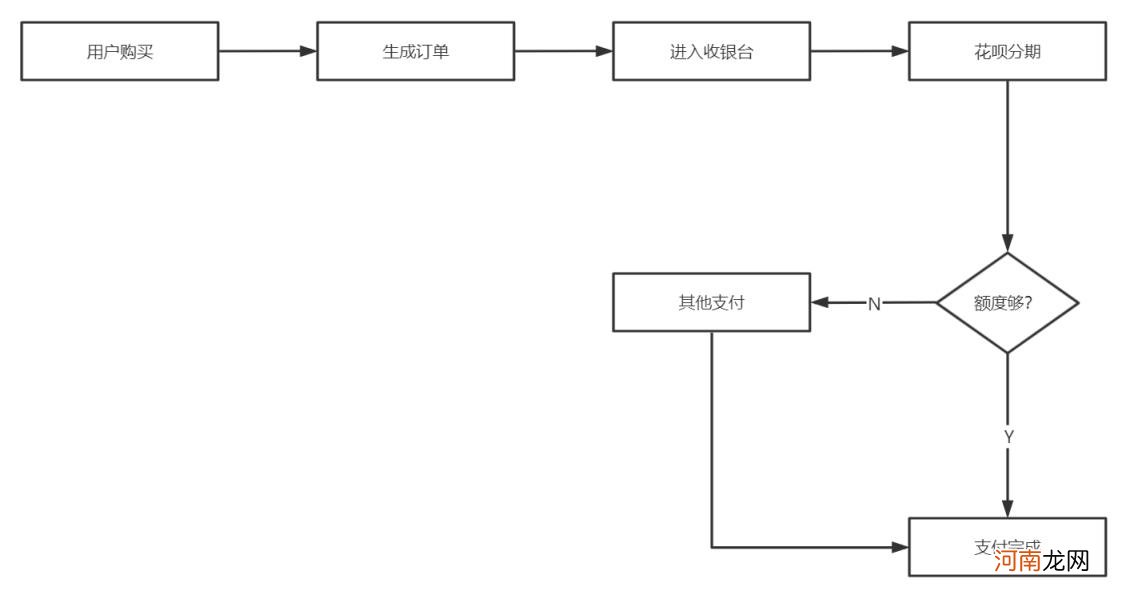

花呗分期是蚂蚁金服推出的消费金融产品,用户在支付时使用花呗分期支付,订单金额实时支付到商家支付宝账户中,用户分期偿还花呗,目前支持3期、6期、12期和24期 。

文章插图

花呗分期支付分为两种模式:单通道模式和收银台模式 。单通道模式是将花呗分期资金渠道前置或者与其他付款方式并列,实现花呗分期单通道模式,多数平台选择该模式 。

收银台模式指通过支付宝标准收银台展示花呗分期渠道,无需单独签约和开发,在支付宝中直接配置该渠道即可 。我们主要讲解单通道模式,该模式需要对前端逻辑进行修改,包括商品列表页、商详页、结算页、订单详情页 。

- 微商怎么加好友,6个渠道要记清?

- ab测试怎么做,测试原理及平台详解?

- 怎么下象棋入门法下象棋口诀 初学下象棋的口诀

- 本文可以帮到你! 灵活就业人员社保缴费怎么交最划算

- 支付宝能给公交卡充值吗 支付宝能给公交卡充值

- 衣服上有黑色霉点怎么洗掉 衣服上的霉点怎么去除

- 囦怎么读 泫这个字怎么读,什么意思?

- 手淘首页怎么样,店铺手淘首页规则全面解析?

- 飞机卫生间粪便是怎么处理的 飞机厕所粪便往哪里排

- 喝酒后想吐怎么办 喝酒后想吐的时候是吐好还是不好