文章插图

各位小伙伴好,本文是电商产品设计系列文章的第九篇,在线支付 。

在电商系统中,方便的在线支付功能大大推进了电商的发展,可以说没有在线支付的发展就没有今天发展完善的电商系统,本文就来讨论一下在线支付相关的内容 。

一、网银支付1. 什么是在线支付在讨论在线支付前,在没有在线支付的时候我们如何购物呢?常见的有银行柜台转账、货到付款、面对面交易三种 。

最初的在线支付非常复杂,所以很多买家最初在淘宝购物都是通过银行卡转账的方式 。货到付款至今仍在某些特殊业务中使用,在印尼一些在线支付不发达的地方,货到付款还是目前非常流行的支付方式 。而面对面交易常发生在线下交易 。

在互联网发展起来后,在线支付也随之发展 。我们给在线支付下个定义:在线支付是指卖方与买方通过互联网上的电子商务网站进行交易时,银行为其提供网上资金结算服务的一种业务 。我们简单的理解就是A的钱通过互联网转移到了B的钱包中 。

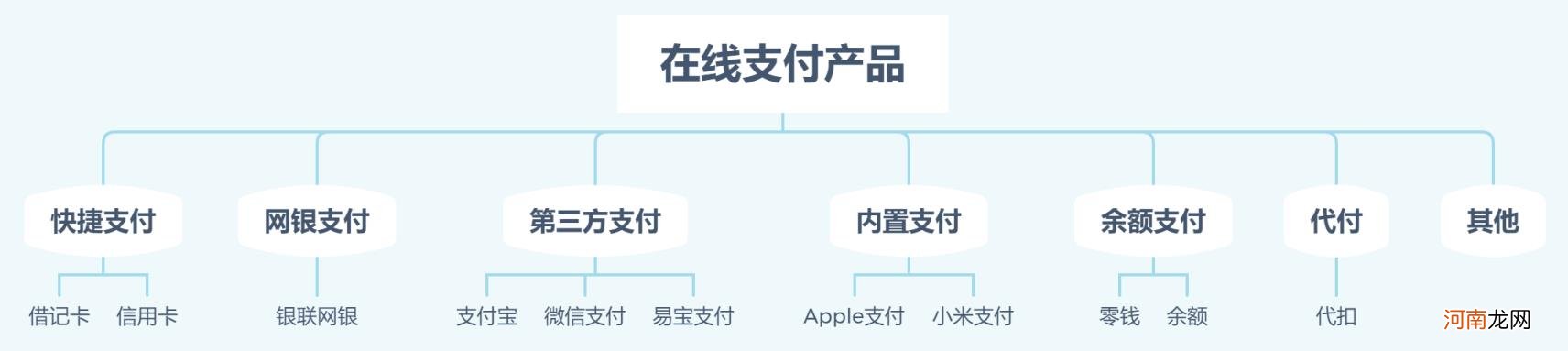

2. 在线支付类型我们来盘点一下主流的在线支付方式,主要有快捷支付、网银支付、第三方支付、内置支付、余额支付、代付、其他,我们分别来说说:快捷支付分借记卡快捷和信用卡快捷 。

快捷支付分签约和支付两个流程,对于一般用户来说这两种卡的支付流程是一样的,区别在于信用卡是可以透支额度的而借记卡需提前储蓄用余额支付,其次对于商家而言这两种卡的支付费率是不一样的 。

第二个是网银支付,网银是银联最成功的产品之一,在2010年左右几乎是任何一个成熟电商的标配,后来随着第三方支付的崛起才慢慢没落 。

其支付流程一般是在电商收银台选择支付的银行然后进入对应银行的支付页面,输入银行卡账号、密码、使用U盾等,支付完成后再回到电商平台,所以其支付流程相对比较复杂,体验较差 。

第三个是第三方支付,他指的是比较有实力有信誉的第三方机构开发的支付方式,而且公司必须持有国家颁发的支付牌照 。

第三方支付可以将多家银行的银行卡集成到一起,然后统一和银联对接,对于用户来说支付非常便捷,这一块我们后续会详细讲解 。

第四个是内置支付,这个主要是一些特定手机厂商的支付方式,会和手机绑定使用,比如苹果手机使用的apple支付,小米手机使用的小米支付等,相对其他几种支付这个应用场景较小 。

第五个是余额支付,这个是用户需提前向平台充值,充值之后余额就可以在平台内使用了,但是余额一般不能跨平台使用 。

支付时需校验身份,一般使用短信验证码的方式 。其他的还需要预留混合支付的形式,比如余额不够需要余额和其他支付方式混合支付,比如余额+三方支付,余额+快捷支付等 。

第六个是代付,就是用其他账号帮你去支付,常见的就是支付宝代付和微信代付,属于社交支付的一种 。从底层来讲,代付只是支付账号的改变,实际的支付流程并没有变化 。

文章插图

上面提到的是主流的在线支付产品,下面我们列举了一些电商常用的支付方式 。

首先是具有支付牌照的公司可以使用余额支付,限制金融牌照主要是要限制二清风险 。然后就是支付宝支付与微信支付了,这是目前最常见的支付方式,任何机构都可按支付宝与微信的要求对接使用,但是都限制竞对接入 。

接着是快捷支付,这是一种依附于收银台的支付方式 。公司转账的支付方式适用于大额支付的情况下,适用于对B端销售时使用以解决B端用户审批流程问题 。

- 微商怎么加好友,6个渠道要记清?

- ab测试怎么做,测试原理及平台详解?

- 怎么下象棋入门法下象棋口诀 初学下象棋的口诀

- 本文可以帮到你! 灵活就业人员社保缴费怎么交最划算

- 支付宝能给公交卡充值吗 支付宝能给公交卡充值

- 衣服上有黑色霉点怎么洗掉 衣服上的霉点怎么去除

- 囦怎么读 泫这个字怎么读,什么意思?

- 手淘首页怎么样,店铺手淘首页规则全面解析?

- 飞机卫生间粪便是怎么处理的 飞机厕所粪便往哪里排

- 喝酒后想吐怎么办 喝酒后想吐的时候是吐好还是不好