文章插图

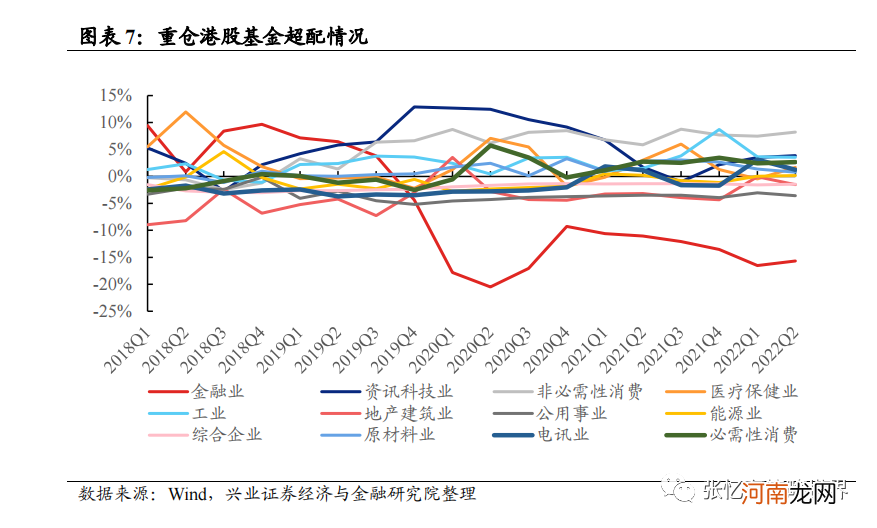

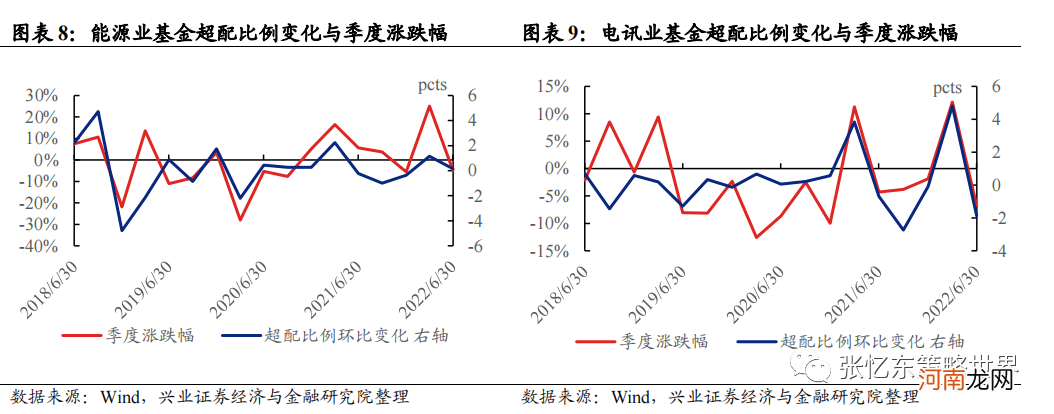

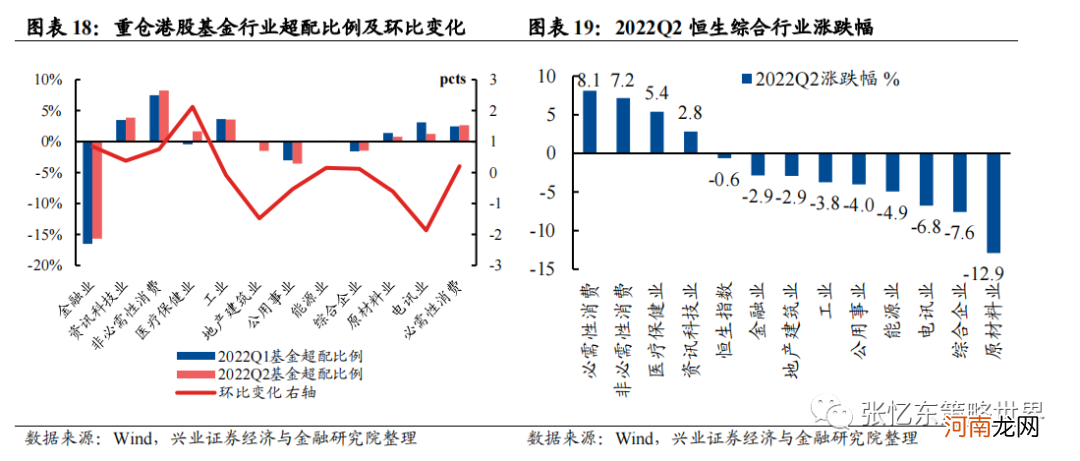

重仓港股基金行业超配比例变化与行业行情表现整体呈现出正相关关系,特别是能源业、电讯业、金融业等行业正相关关系更强 。

文章插图

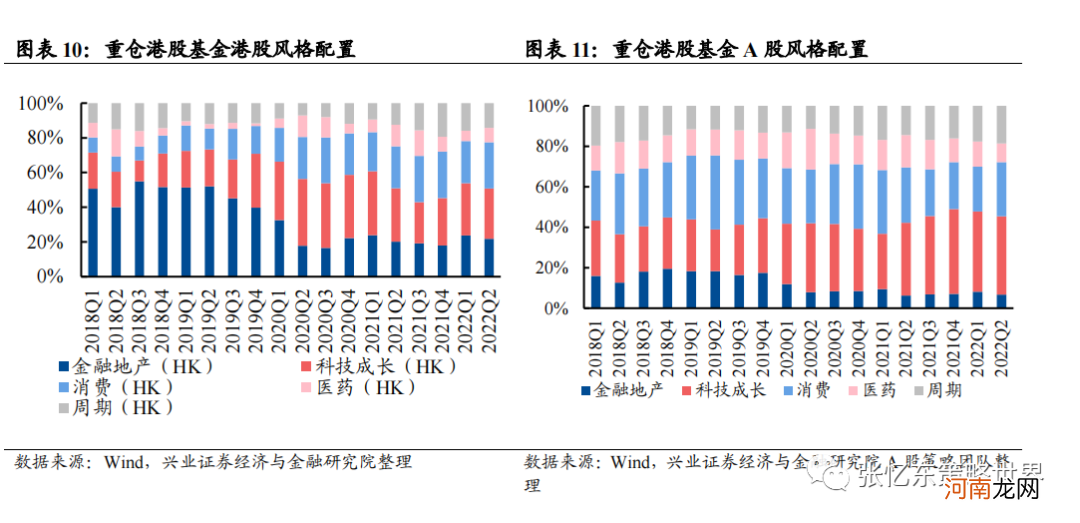

2.2、A 港股风格配置比较:金融地产周期配置趋势同步;科技消费趋势不同,因结构存在较大差异

对比主动偏股公募基金 A 股风格配置和重仓港股基金港股风格配置,可以发现:金融地产、期行业配置趋势同步,科技、消费行业因 A 港股结构存在较大差距,配置趋势有所不同 。

文章插图

具体来看:

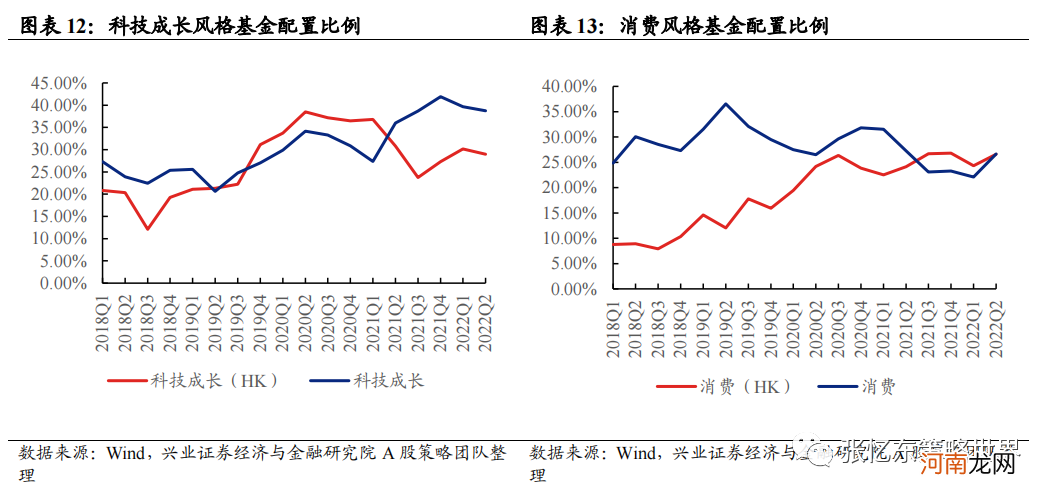

科技成长:2021Q1-2022Q1 配置趋势背离,2022Q2 同步提升 。2021 年之前,A 股港股科技成长配置比例变化呈现出同步上升趋势,但 2021 年之后,港股科技成长的代表——互联网平台经济受产业监管政策影响明显,资金流出港股科技成长,2021Q3 之后产业政策边际改善,港股科技成长配置比例见底回升,而 A 股科技成长配置比例在 2021Q4 达历史高点后小幅回落,因此这段时间,港股科技成长风格配置与 A 股配置趋势背离 。

消费:港股和 A 股消费风格配置存在明显差异 。2018 年以来,港股消费风格配置比例整体呈现出向上趋势,而 A 股消费风格配置比例则呈现出波动下行的趋势 。这一特征主要是由于 A 港股消费细分行业结构差异较大,使得 A 股消费风格中以白酒等食品饮料配置为主体,而港股消费风格中除食品饮料外,纺服、汽车、零售等非必需消费配置是主体 。

文章插图

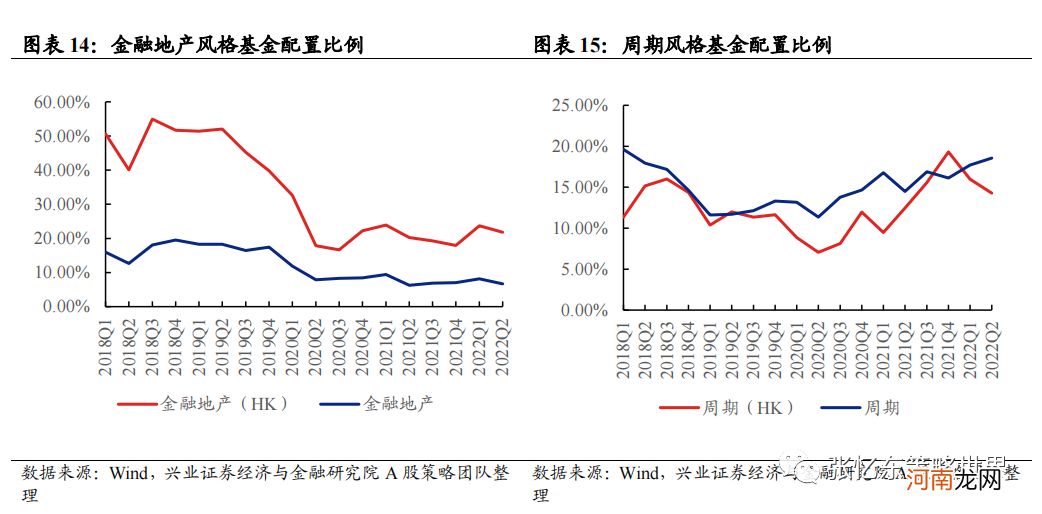

金融地产:A 港股金融地产风格配置变化较为同步,2020 年以来二者配置比例相对稳定 。截至 2022Q2,港股金融地产配置比例为 21.8%,明显高于 A 股金融地产配置比例 6.7% 。

周期:A 港股配置趋势较为同步,2020Q2 以来配置比例波动上行 。自 2020Q2配置比例达到局部低点之后,A 股港股周期风格配置比例呈现出波动上行趋势 。截至 2022Q2,港股周期风格配置比例为 14.3%,A 股为 18.6% 。

文章插图

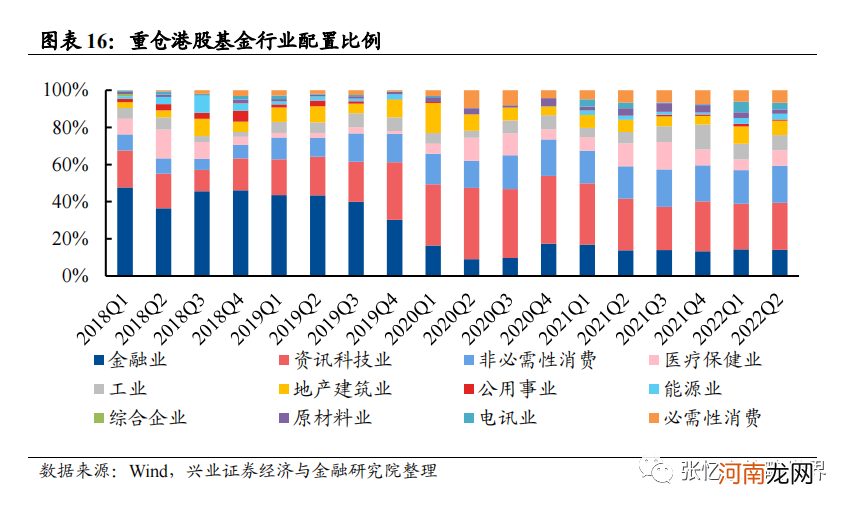

2.3、2022Q2 重仓港股基金行业配置基本情况:消费、科技、医药配置比例回升;科技超配比例处于历史低位,金融低配比例接近历史高位

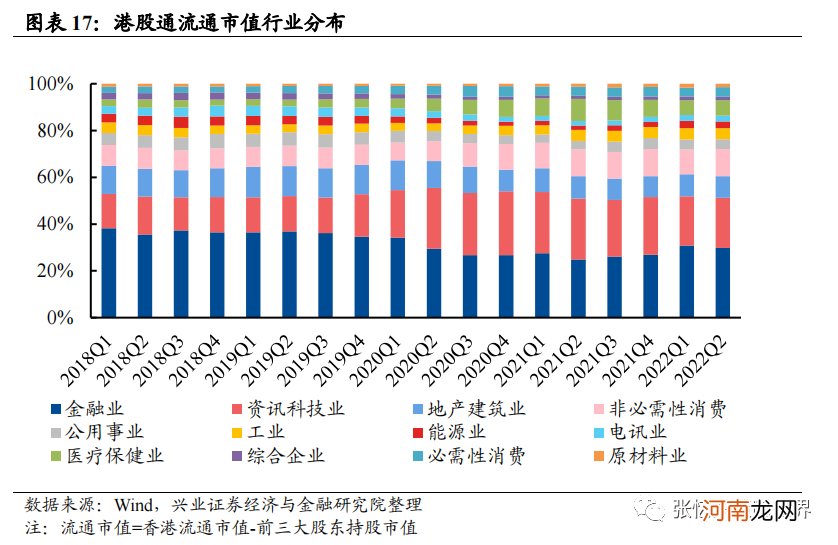

消费、资讯科技、医疗保健配置比例回升 。行业配置角度来看,2022Q2 重仓港股基金行业配置比例中,非必需消费环比提升 1.8pcts 至 19.9%,资讯科技提升 0.9pcts至 25.4%,医疗保健提升 2.5pcts 至 8.3%、必需消费提升 0.5pcts 至 6.8% 。对应着相关行业 2022Q2 流通市值占比的提升:港股通各行业流通市值占比中,相较于2022Q1,非必需消费、资讯科技业、医疗保健业、必需消费 2022Q2 流通市值占比分别提升 1.0pcts、0.5pcts、0.4pcts、0.3pcts;2022Q2 港股行业中,必需消费(涨8.1%)、非必需消费(涨 7.2%)、医疗保健(涨 5.4%)、资讯科技业(涨 2.8%)行情表现较佳 。

文章插图

文章插图

文章插图

从超配情况来看,2022Q2,超配/低配比例环比变化相对较小,分行业来看:

资讯科技超配比例处于历史相对低位:资讯科技超配比例自 2019Q4 达到 12.9%的高点之后有所收窄,2021Q3 超配比例甚至达到-1%,2022Q2 回升至 3.9%,仍处于历史相对低位水平 。

- 职场二规则 职场二规则读后感

- 从面相看运势 面相和运势

- 31部经典职场小说 经典的职场小说

- 古诗梅花香自苦寒来的上一句是什么 梅花香自从苦寒来的诗句的意思

- 适合职场看的书 适合职场看的书籍推荐

- 职场英语学习 职场怎么学英语

- 从校园到职场答案 从校园到职场答案2017

- 教你如何从面相预测自己的运势走向

- 中华从古至今朝代顺序 中华历史朝代顺序

- “大佬”隐形重仓股曝光!看高毅资产冯柳、睿远基金傅鹏博隐形重仓了谁