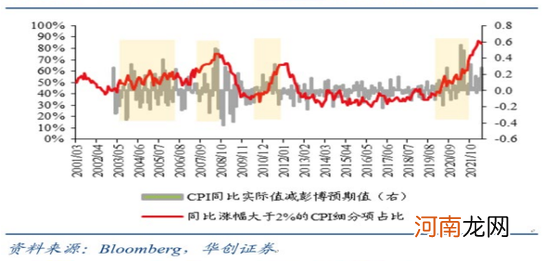

第二点,2000年以来,通胀宽度基本较高,图8显示红线在高位时,美国CPI官方数据总是高于彭博经济学家的一致预期 。这表明宽度过宽时,通胀读数容易超预期,金融机构、经济学家们可能会进入跟随通胀奔跑的状态 。因此我们认为美国通胀超预期、加息超预期的风险依然非常大 。

图8 通胀越宽,通胀读数超预期的概率越大

文章插图

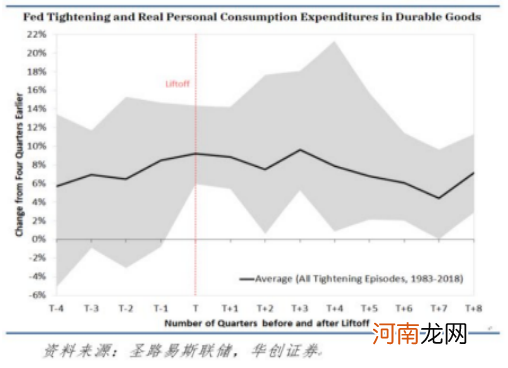

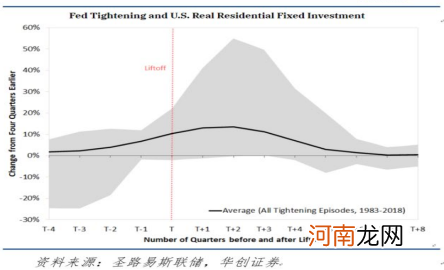

进一步引申这个观点,我们认为现在美国通胀更多是受供给侧影响,而货币政策对此无计可施 。这种无奈之下,美联储只能通过大幅快速收紧的货币政策来超杀需求完成通胀治理 。通过各种各样的指标能够观察到,美国经济当下依然不错,依然处于过去几年中比较强劲的阶段 。简言之,美国需求紧而不崩 。三季度美国经济对国内的影响重点在于“紧”,即通胀超预期、加息超预期 。真正的“崩”,传递到实体经济需求层面可能在四季度或者在四季度后半段才会逐渐发生 。

图9 美联储紧缩政策和个人耐用品实际消费支出

图10 美联储紧缩政策和实际住房固定投资

文章插图

图10 美联储紧缩政策和实际住房固定投资

文章插图

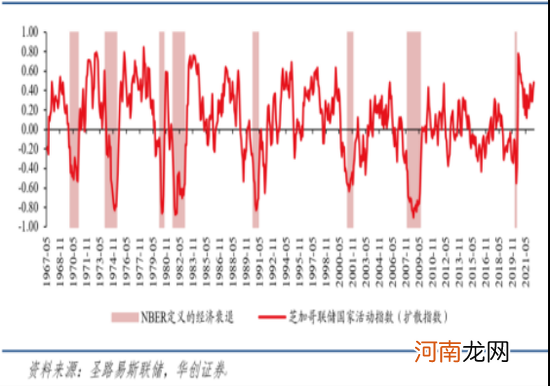

图11 芝加哥联储国家活动指数

文章插图

我再谈一些对欧洲危机的看法,当下欧元区面临的很多危机似乎都对应着一些未来的机遇 。

第一,当下的通胀问题从未来看有助于解决2017年以来欧元区负利率的问题 。大类资产投向负利率资产,投资者心里还是有芥蒂的 。2017年以来整个欧洲的资金一直是持续流出的,而且欧元也在逐渐走向日元化,变成全球次日元之后的负债货币 。虽然通胀是现在的问题,但是放在未来,它似乎解决了欧元区负利率问题,提高了资产吸引力 。

第二,当下的危机看起来是疫情,但带来的机遇是欧盟债券的发行终于让欧洲财政一体化有了进一步深化,尽管欧元债券规模只有一千多亿欧元 。长期以来,欧盟一直面临货币统一财政不统一的难题,此次发行欧盟债券背后是让财政不统一问题有了实质上的变化 。

第三,俄乌冲突是当前一个非常大的危机,但从长远来看,终于解决了欧洲在军费问题上民众支持率低的问题,欧洲军费得到提升 。

如果欧洲能够扛过这次危机,从未来看,第一,作为一个国际性货币,就像日元背后有日债,美元背后有美债,欧元一直缺乏一个流动性充裕且安全资产的支撑,在国际货币体系中一直是处于“瘸腿”状态 。现在,欧元背后的支撑问题通过发行欧盟债券得以解决,虽然体量还很小,但未来可能会逐渐增长;第二,对于国际货币化,也有军事能力支撑;第三,过去负利率、资产吸引力下降问题也得以解决 。

至于国内,如果和国外做对比,大概能预测今年下半年流动压力何时较大 。我们预测国内经济三季度为确定性修复,但四季度环比很难继续超预期——四季度GDP的同比增速可能会与三季度持平,进入窄幅震荡,两个季度之间差异不超过0.5个百分点,形成“深蹲起跳”,即二季度“蹲”、三季度“跳”、四季度“平”的状态 。

与2020年对标,2020年疫情之后的直观感受是每一个季度增速都比上一个季度高很多 。我们把“三驾马车”拆成六大需求,在2020年四季度时,六大需求中有四大需求同比增速均超过13%、14%,所以才能看到6%以上的GDP同比增速 。但今年四季度可能很难有亮眼的数据,因为找不到增长可以达到10%或者12%如此多的单项大需求 。我们认为修复最确定的是三季度,四季度将进入复苏稍微乏力或者持平的状态 。

- 96年运势 96年运势2022年运势

- 日语是一种怎样的语言 怎样的语言

- 调节电脑屏幕亮度的快捷键是哪个 电脑屏幕太亮了调节方法

- ios截屏在哪里设置 苹果手机截图的方法

- 华为荣耀play参数配置 荣耀play属于的档次

- 围巾代表的意义是什么

- 皇帝坐的轿子叫什么

- 可乐的由来

- 金牛座和什么座最配 金牛座和什么座最配谈恋爱的

- 周公解梦星座网小程序 最全的周公解梦大全梦