图12 下半年中国经济数据的基准假设

文章插图

下半年中国资本市场或表现为“外乱内安”

在此基础上分析,下半年国内外的变化对中国资本市场的影响可以总结为“外乱内安” 。这可能也是下半年中国宏观经济主基调,外部受到加息收紧、地缘政治等各种冲击,内部处于“深蹲”之后的修复,是“内安”的状态 。

三季度以“内安”为主 。因为国内经济修复非常确定,同时美国经济紧而不崩,重点在“紧”,在通胀超预期,在可能的加息超预期、加息快跑上,对金融层面的情绪影响和传递更多 。我们认为三季度国内权益资产表现可以维持中性偏乐观 。

但是到四季度,我们认为几个关键因素在9月份都会发生本质变化 。

第一个变化,9月份中国CPI将超过3%,大家会有关于货币政策收紧的担忧 。CPI上3%并不是短期问题,目前我们预测明年3、4月份之前通胀都大概稳定在3%以上 。如此持续半年的通胀水平,人们对货币政策趋于收紧不可能不担心 。

第二个变化,去年9月份,奥密克戎在东南亚肆虐,特别是越南,相对而言中国出口份额比想象中略有走高,所以对于今年来说,去年9月份出口额是一个超级高的基数,意味着今年9、10月出口额会有所回落,造成国内社会层面包括舆论层面对出口下行担忧 。

第三个变化,9月份处于海外货币政策持续收紧已达半年,包括欧洲加息会落地的状态 。接下来我们可能会关注四季度美国需求回落速度会否印证在真实的需求上 。

最后一个变化,期待四季度有比较大的稳增长政策是不太现实的,如果有很好的增长政策应该在三季度落地,以便更好在今年形成工作量 。

基于以上几点,我们认为四季度权益市场表现将转为谨慎,且整个国内市场会比较关注“外乱”的演变 。

对于国内利率,这里运用了两个模型,一个是DR007,一个十年期国债,均包含内外一些经济指标的选取 。模型显示三季度以经济复苏为主,利率在经济复苏之下有自然的回升 。

图13 DR007、10Y国债模型

文章插图

人民币汇率走势展望

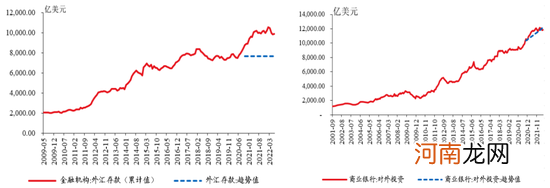

汇率层面,基本盘不同于以往 。我们观察到中国企业外汇存款由于过去两年出口强势,额外形成了2000-3000亿美金的积压待结汇,有点类似于民间外汇储备 。只要国内经济修复,PMI修复,企业结汇意愿正常化,这依然是人民币独立行情的重要支撑 。年初人民币升值超预期也与此数据相关,当时结汇意愿特别强 。

图14 中国金融机构、商业银行外汇存款情况

文章插图

关于结汇意愿观测指标的选取,我想说明一下,这里所指的结汇意愿并不是简单的结汇率,而是出口结汇率减进口付汇率,用二者差值来衡量企业结汇意愿,其实更像是企业的持汇意愿 。在所有宏观指标中,我们经过验证发现PMI是对结汇意愿解释度最好的指标 。后来我们也跟一些企业包括资深交易员做过验证,他们基本认为,在2015年以后很多内保外贷、炒汇套汇的纯皮包公司在比较严格的资本管制之下慢慢被清理出市场 。剩下的大部分是在国内有真实生意的企业,只要国内订单上行,企业就有很强的结汇意愿来扩张投资、补充库存,扩张意愿还是比较强的 。

去年年底和今年年初结汇率的上升,与2021年10月份之后宏观政策微调,PMI触底回升到50%以上并持续两三个月的微扩张,以及去年年底和今年年初市场对国内稳增长,包括对房地产政策转向的期待相关 。

- 96年运势 96年运势2022年运势

- 日语是一种怎样的语言 怎样的语言

- 调节电脑屏幕亮度的快捷键是哪个 电脑屏幕太亮了调节方法

- ios截屏在哪里设置 苹果手机截图的方法

- 华为荣耀play参数配置 荣耀play属于的档次

- 围巾代表的意义是什么

- 皇帝坐的轿子叫什么

- 可乐的由来

- 金牛座和什么座最配 金牛座和什么座最配谈恋爱的

- 周公解梦星座网小程序 最全的周公解梦大全梦