转向和衰退,哪个先到来?—美联储9月议息会议点评【国盛宏观熊园团队】

熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘新宇 CFA

事件:北京时间9月22日凌晨2点,美联储公布9月FOMC会议决议 。

核心结论:美联储连续三次加息75bp,并大幅下调经济预测,点阵图显示年内再加125bp,明年初再加25bp 。我们认为:现阶段海外市场的主要矛盾,是美联储转向和经济衰退哪个先到来,11月是观察美联储是否转向的关键窗口;近期海外资产价格仍会保持较大波动,需警惕其对国内市场的情绪面冲击 。

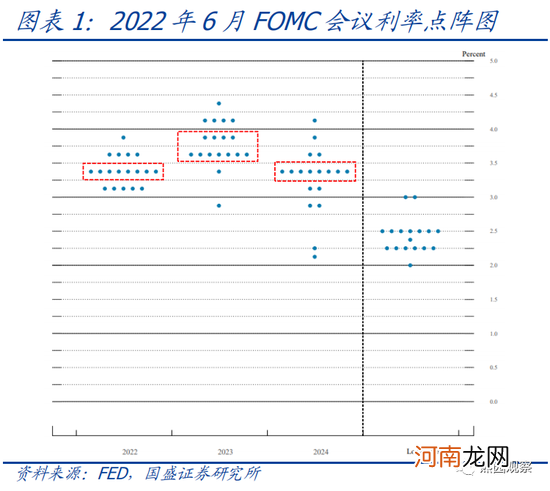

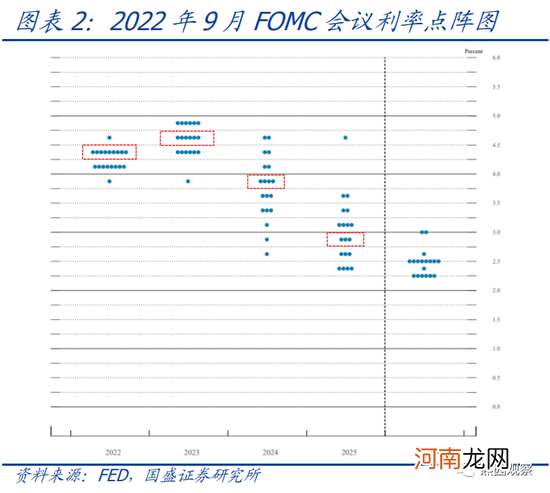

1、美联储加息75bp至3-3.25%,为连续第三次加息75bp,并大幅下调了经济预测,点阵图显示年内再加125bp,明年初再加25bp 。

2、会议过后,美股下跌、美元指数上涨,市场加息预期小幅升温 。目前市场预期11月加75bp,12月加50bp,明年2月加25bp,之后可能停止加息也可能再加一次25bp,并且明年下半年仍会降息25或50bp 。

3、根据我们测算,美国经济大概率在明年上半年衰退,现阶段海外市场的主要矛盾,是美联储转向和经济衰退哪个先到来 。11月是观察美联储是否转向的关键窗口,近期海外资产价格仍会保持较大波动,需警惕其对国内市场的情绪面冲击 。

正文如下:

1、美联储再度加息75bp,并大幅下调了经济预测,点阵图显示剩余加息空间仍大 。

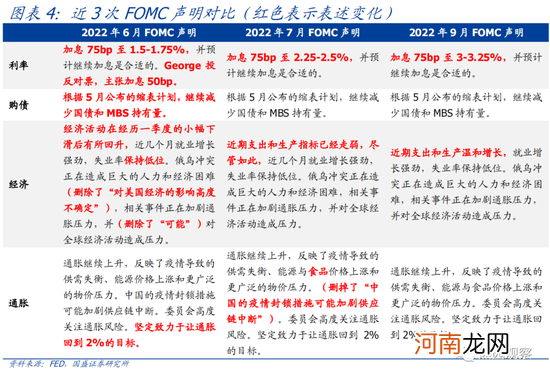

>政策决策:美联储将联邦基金目标利率上调75bp至3-3.25%,为连续第三次加息75bp 。本次会议前,市场预期有80%的概率加75b、20%的概率加100bp,因此本次加息幅度完全符合市场预期 。此外,本次会议声明与7月相比几乎没有变化 。

>点阵图:更新后的点阵图显示,美联储官员预计2022年底前将加息至4.25-4.5%,大幅高于6月预计的3.25-3.5%;2023年底前将加息至4.5-4.75%,大幅高于6月预计的3.5-4.0%;2024年底前将降息75bp至3.75-4.0%,6月时预计2024年底前将降息25或50bp至3.25-3.5% 。按照点阵图显示的加息路径,年内还剩余125bp,即大概率是11月加75bp、12月加50bp,并且明年初还将再加25bp 。

文章插图

文章插图

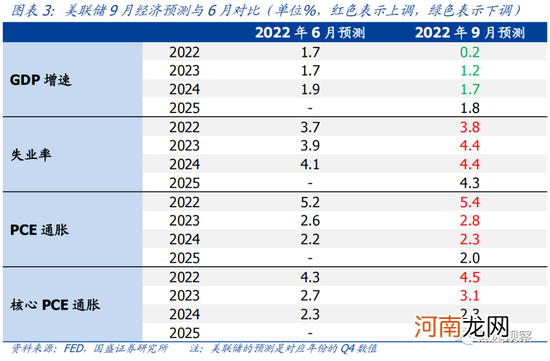

【国盛宏观:转向和衰退,哪个先到来?—美联储9月议息会议点评】>经济预测:美联储将2022-2024年实际GDP增速预测分别由6月的1.7%、1.7%、1.9%大幅下调至0.2%、1.2%、1.7%;将失业率预测分别由6月的3.7%、3.9%、4.1%上调至3.8%、4.4%、4.4%;将PCE通胀率预测分别由6月的5.2%、2.6%、2.2%上调至5.4%、2.8%、2.3%;将核心PCE通胀率预测分别由6月的4.3%、2.7%、2.3%上调至4.5%、3.1%、2.3% 。

文章插图

>政策指引:鲍威尔在发布会上表示,坚决致力于降低通胀,正在将政策调整到足够限制经济增长的水平,目前的政策刚好进入限制性的最低水平;无法确定这个过程中经济是否会衰退,以及衰退的程度,但通胀失控将会造成更大的痛苦;年内将再加息100或125bp,具体取决于数据表现,可能会在某个时候放慢加息,将逐次会议做出决定;历史经验表明不应过早降息,在降息之前,必须非常有信心通胀会回落到2%;房地产市场需要经历一轮调整,短期内不会考虑主动出售MBS债券 。

文章插图

2、会议过后,美股下跌、美元指数上涨,市场加息预期小幅升温 。

>资产价格表现:FOMC声明公布后,主要资产价格大幅波动 。截至收盘,标普500指数下跌1.7%,10Y美债收益率下行3bp至3.54%,美元指数上涨1.1%至111.4,现货黄金价格上涨0.5%至1673.7美元/盎司 。

- 深圳商品房预售资金监管有望转向行政监管模式

- 全球继续裁员3500人,汇丰加速转向中国内地

- 转向系的常见故障,五菱行驶系故障与排除?

- 广发期货铜周报:交易逻辑或回归国内宏观,铜短期偏强

- 新西兰国防政策面临转向

- 美联储政策转向希望破灭?美国7月非农数据较预期翻倍,失业率创2年多来新低,9月加息75个基点预期再度升温

- 光大期货【锌】:短期宏观进入政策真空期 锌价或维持震荡走势为主

- 广发期货铜数据8月月报:宏观缓和 铜价修正反弹

- 光大期货【锡】:宏观利空暂时告一段落 但基本面供需压力重上台面

- 解梦向右转 梦见自己转向咋回事