摘要【八大券商主题策略:情绪底部或已出现 大金融为A股注入“强心剂”?】东兴证券称,从两融这一市场领先指标可以看出,市场正在发生微妙变化,情绪底部或已出现 。随着海外市场趋稳,不确定性下降,叠加一季度国内经济数据或超预期和流动性边际改善,近期持续调整估值已近底部的券商板块有望迎来估值修复 。

文章插图

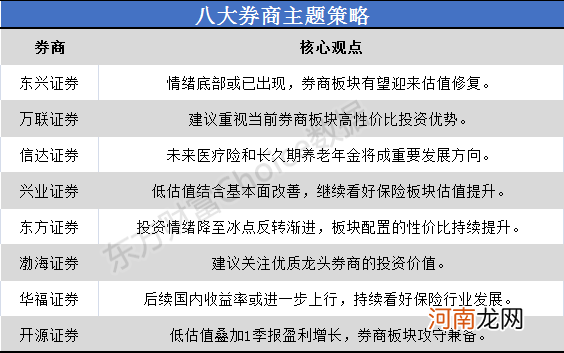

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

东兴证券:情绪底部或已出现 券商板块有望迎来估值修复

从两融这一市场领先指标可以看出,市场正在发生微妙变化,情绪底部或已出现 。随着海外市场趋稳,不确定性下降,叠加一季度国内经济数据或超预期和流动性边际改善,近期持续调整估值已近底部的券商板块有望迎来估值修复 。短期流动性改善判断源于两点,一是十年债到期收益率稳中有降释放积极信号;二是住房贷款监管趋严,权益市场或因房股“跷跷板效应”而获得增量资金注入 。此外,券商板块主要上市公司年报亦符合预期,业务结构优化也将对投资价值形成正反馈,助力估值提升 。

从板块投资角度看,证券板块表现很大程度由市场决定,从根本上讲是投资者市场预期的映射 。板块当前平均PB2.07x,其中头部券商平均PB仅1.25x,远低于历史估值中枢,经济数据&流动性改善之下反弹一触即发 。但需要关注的是,近期券商监管趋严,集中于投行项目申报、大财富管理业务等方面,或对相关标的业绩及估值产生持续性影响 。保险板块受益于疫情缓解后代理人全面复工正常展业,寿险新单将实现高速增长,而当前板块估值仍未将此利好pricein,四大上市险企股价对应21EVPS仅0.55-0.94倍,极具中长期投资价值 。

保险个股方面,考虑到其他险企未来两年会计准则变更压力压降投资端弹性,我们继续首推负债、资产两端弹性大,资产端调整压力小,科技投入陆续变现的中国平安 。证券个股方面,考虑到在业务结构高度相似的证券行业,龙头护城河有望持续拓宽,将获得更高的估值溢价,继续首推兼具beta和业绩确定性的行业龙头中信证券,中信股价在配股方案披露后已深度回调,2020年度信用减值计提也较为充分,业绩和估值风险得到有效释放,当前估值仅1.72xPB,中长期投资价值突显 。【点击查看研报原文】

万联证券:建议重视当前券商板块高性价比投资优势

对于券商板块,券商2020年年报数据基本符合预期,从1季度各项业务数据看,上市券商1季度业绩大概率维持增长势头,我们认为中长期仍应锚定基本面,排除短期情绪面干扰,建议重视当前券商板块高性价比投资优势 。

对于保险板块,上市险企2月人身险业务继续保持高增长,车险业务在新车销量大幅提升的带动下保费收入表现较好,负债端整体向好 。利率方面,10年期中债国债到期收益率上周略微向下至 3.2%下方 。我们认为,在经济复苏的大背景下,险企资负两端持续修复,改革成效逐步释放,康养领域建设不断推进,我们认为险企有望走出持续、稳健、高速发展之路 。部分上市险企估值仍偏低,我们维持行业“强于大市” 评级,推荐积极推进寿险改革、布局养老产业和大健康产业链的龙头险企 。【点击查看研报原文】

信达证券:未来医疗险和长久期养老年金将成重要发展方向

- 华为手机主题怎么关闭优质

- 大班主题活动打雷了教案反思

- 手机壁纸如何恢复原来优质

- 小班主题小雨点教案反思

- 十大券商策略:市场底部确认 悲观预期顶点已现!A股将迎来值得参与的反弹

- 免费研报精选:钢铁行业正站在新繁荣的起点!“碳中和”主题现阶段投资首选

- 传奇大佬1天亏损654亿 创人类历史之最!日本最大券商股价暴跌

- 大班主题活动坐上我的小飞船教案反思

- 初生婴儿护理八大注意事项 新手父母需要注意事项

- 厂房搬家的八大风水禁忌 厂房搬家的八大风水禁忌有哪些