文章插图

数据来源:开源证券研究所

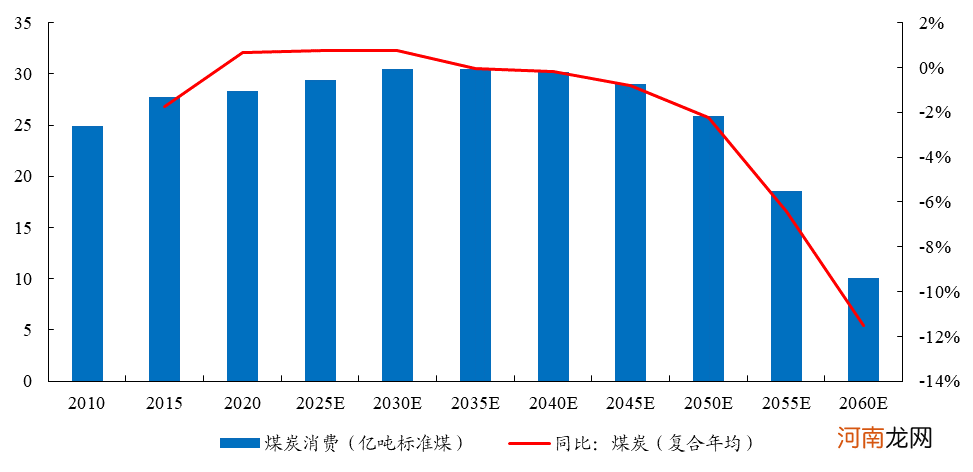

预计到2030年前后 , 煤炭能源消费将到达峰值 , 其后开始下滑

文章插图

数据来源:开源证券研究所

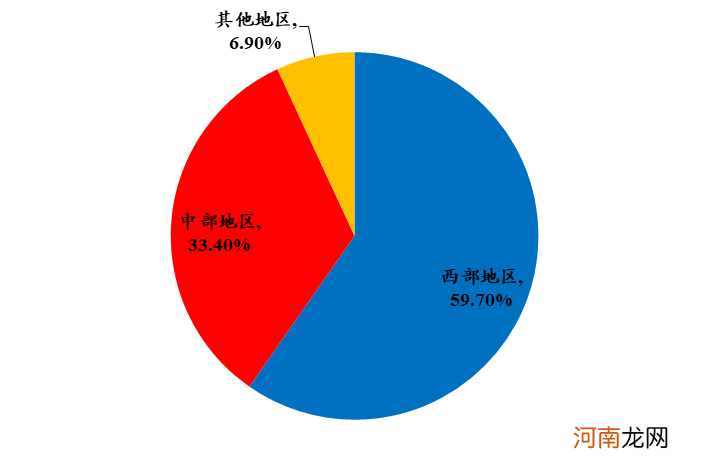

供改政策持续深化 , 行业集中度加速提升 。根据中煤协制定的煤炭行业“十四五”发展规划 , 化解过剩产能、淘汰落后产能仍是下一阶段推动行业转型升级的重点任务 , 到“十四五”末 , 全国煤矿数量将减少到4000处左右 。具体来看 , 煤炭产能将更多的集中在大型煤企手中 , 行业集中度仍有提升空间 , 并且伴随小产能加速退出单矿产能规模将进一步提升 。2020年 , 全国煤矿数量约4700处;国内前8家大型企业原煤产量为18.55亿吨 , 以产量计算CR8为47.6%;平均单矿产能为110万吨 。另一方面 , 产能将进一步向资源禀赋好、开采条件好的西部地区集中 , 不具备大规模资源赋存、开采效率较差的东部、中部地区将持续发力退出落后产能 。2020年西部地区产量占比为59.7% , 中部地区占比为33.4% , 其余地区占比为6.9% , 由此可见 , 在“碳中和”背景下 , 全国产能供给仍有优化调整的空间 。

2020年全国煤炭产量集中在西部地区

文章插图

数据来源:中煤协、开源证券研究所

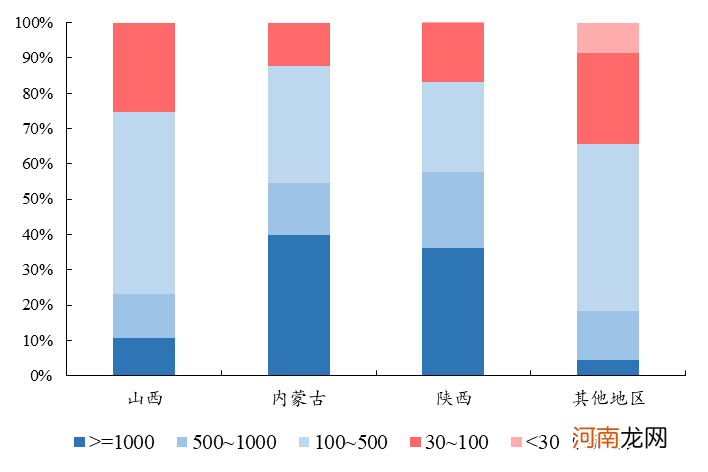

2019年中小产能主要集中在晋陕蒙以外其他地区

文章插图

数据来源:国家煤炭安监局、开源证券研究所

短期来看 , 供给收紧 , 龙头煤企受益定价优势 。在2030年碳达峰前 , 煤炭需求仍有增长空间 , 而煤炭供给端在经历“十三五”供给侧改革之后产能增量受到政策约束 , 2018年以来产量同比增速持续放缓 , 随着“十四五”加快推进中小产能退出 , 供给弹性相对难以释放 , 相比之下 , 需求增速或快于供给增速 , 因此会导致煤炭供需处于紧平衡状态 。作为供给端的主要存量 , 龙头煤企的定价能力将得到提升 , 在优势煤价作用下获益 。

长期来看 , 需求收缩 , 龙头煤企具备防御优势 。在2030年碳达峰之后 , 由于非化石能源的加速替代作用 , 煤炭消费量或逐步下滑 。需求端的持续收缩将会对煤价形成打压 , 势必会引起煤炭行业的竞争与变革 。在这个阶段 , 龙头煤企通过资源禀赋 , 优质的开采条件 , 规模效应 , 以及高度机械化、智能化、信息化装备 , 所打造出的低成本优势将更能对冲煤价下行所带来的影响 , 从而保障盈利能力的稳定性和持续性 。

双焦行业:冶金刚需较难替代 , 碳中和或收紧供给

双焦之于钢铁短期较难替代 。不同于动力煤消费可被清洁能源替代 , 炼焦煤与焦炭需求则与钢铁生产息息相关 , 焦炭作为还原剂仍是冶金刚需 , 较难通过其他技术工艺实现大范围替代 。目前具备替代传统长流程炼钢潜力的技术工艺主要有短流程电炉钢和氢能炼钢技术 , 但均存在一定发展障碍 , 如电炉钢所需的废钢供应仍无法廉价获得 , 且电力成本较高经济性不足;氢能炼钢则面临氢气成本高昂 , 储氢较难等困境 。长期来看 , 在“碳中和”政策背景下 , 传统炼钢的碳排放成本或将提升 , 而替代技术的突破降低成本或使传统炼钢失去成本优势 , 从而促使双焦需求下滑 。但短期内 , 双焦在炼钢流程中仍较难替代 。

- 煤炭也能发“金光”!这些公司一季报太亮眼 股价还能飙?

- 方正证券:银行板块为何有望重演17年行情?

- 钢铁行业新繁荣的起点!重庆钢铁等两连板 看“钢铁牛”是怎么炼成的?

- 免费研报精选:A股“戒白酒”改“喝乳品”了!谁更容易在淡季超预期?

- 什么情况?怎么操作?券商股异动 “钢铁侠”突飞猛进

- 最新!唯品会、得物陷“真假Gucci腰带”罗生门 GUCCI回应来了

- 证监会:严厉打击证券公司投资顾问收费荐股乱象

- 八大券商主题策略:情绪底部或已出现 大金融为A股注入“强心剂”?

- 铜价跳涨 高盛:还有更大提价空间!行业龙头营收破3000亿 7股砸出“深坑”

- 母乳豢养如何“保质保量”