“碳中和”背景下 , 钢材需求仍具备增长潜力 。2016年以来 , 钢铁行业不断深化供给侧改革 , 落后产能持续出清 , 供给端结构的优化 , 伴随经济稳定增长 , 基建力度加大 , 国内粗钢及钢材产量重新进入持续增长通道 。2020年即使在新冠疫情冲击影响下 , 国内钢铁行业仍然实现了明显的产量正增长 , 钢铁消费量创下历史新高 , 全年新增钢铁消费高达1亿吨 。“十四五”期间“两新一重”指引下新老基建共同发力 , 同时“碳中和”背景下特高压电网布局、风光电等清洁能源建设、新能源汽车普及等多方面贡献需求增长点 , 钢铁需求仍有增长潜力 。虽然近期政策端提出控制钢产量以达到环保及减排的目的 , 但我们认为市场化原则应是主要手段 , 限产仅是手段而不是目的 , 控制钢产量应是长期目标 , 在需求具备增长潜力的基础上 , 对于产量的控制重心更多是在供给端过快增长以及产能结构优化调整等方面 , 高质量的供需匹配或是未来主要方向 。

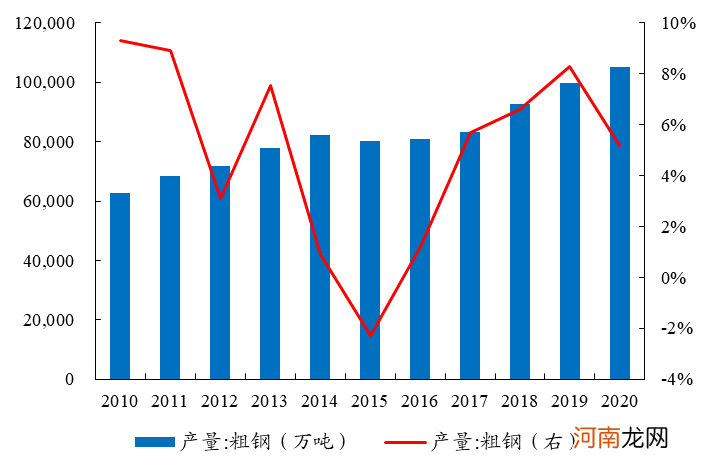

2016年以来全国粗钢产量持续稳定增长

文章插图

数据来源:开源证券研究所

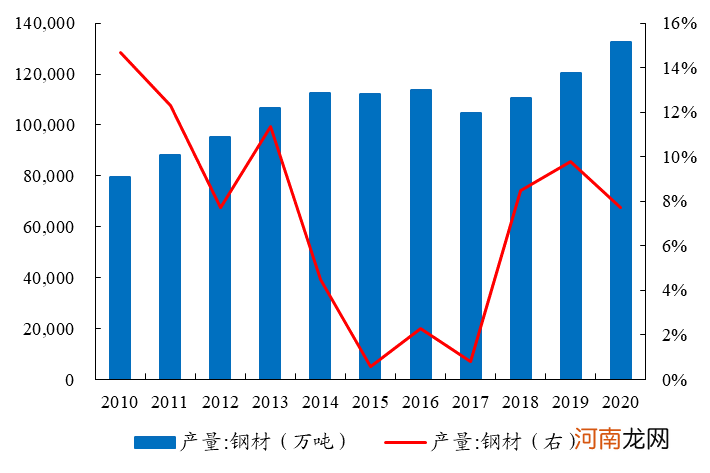

2016年以来全国钢材产量持续稳定增长

文章插图

数据来源:开源证券研究所

“碳中和”推动焦炭行业再度供改 , 供给收紧预期增强 。2020年焦炭行业去产能力度加大 , 多地政府出台相应政策 , 推进焦化环保改造规划任务按期完成 , 各主产地省份均加大了去产能力度 , 河北、山东、河南、江苏四省同比减产明显 。2020年全国焦炭累计产量为4.71亿吨 , 同比持平 。根据Mysteel数据 , 2020年或共计淘汰产能达7600万吨 , 实现产能净减少2100万吨左右 , 约占2019年总产能的4% 。“碳中和”背景下 , 政策对于新增产能的批复愈发严格 。例如2021年2月内蒙古发布能耗“双控”规划 , 其中提到对新上焦炭项目实行能耗量等量或减量置换 , 不得突破现有能耗上限 。可以预见 , 焦炭行业将面临存量减少、增量受限的供给格局 , 供给端收紧的预期增强 。

2020年焦化产能新增淘汰时间表:全年净退出产能达2000余万吨

文章插图

数据来源:Mysteel、开源证券研究所

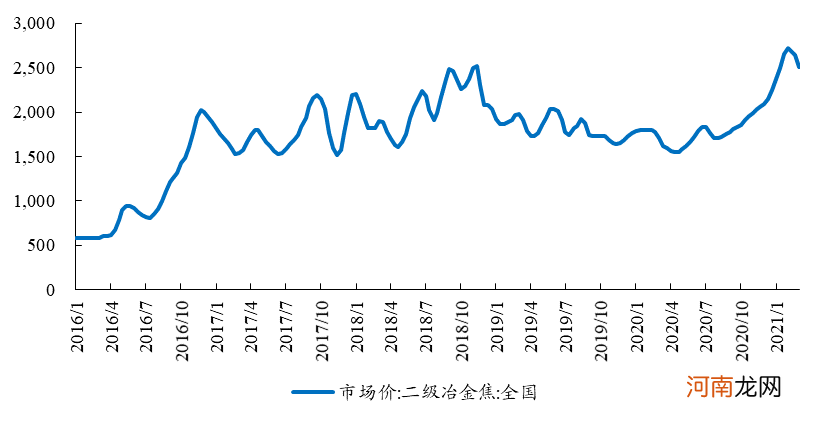

紧供给格局铸就焦炭高盈利性 。中长期来看 , 焦炭供给将处于收紧趋势 , 基本面利好焦价中枢上移 。从2020年去产能过程中来看 , 焦炭价格在去产能收紧供给后快速上涨 , 焦企盈利性在供需改善过程中达到历史新高 。“碳中和”背景下 , 焦化行业壁垒提升 , 将有利于巩固供给侧改革所带来的盈利改善 。

2020年下半年焦炭价格快速上涨(元/吨)

文章插图

数据来源:开源证券研究所

焦煤集中度提升 , 或受益产业链价格传导 。与动力煤供改逻辑同理 , 炼焦煤供给结构伴随去产能及产业整合也将得到优化 , 集中度得到提升 。不同的是 , 炼焦煤由于其资源分布相对分散、产业链上下游联系紧密 , 主要呈区域性集中 , 主要为山西、安徽、贵州等地 。由于焦炭价格中枢上移 , 在产业链价格传导作用下 , 焦煤价格或预期向好 。

- 煤炭也能发“金光”!这些公司一季报太亮眼 股价还能飙?

- 方正证券:银行板块为何有望重演17年行情?

- 钢铁行业新繁荣的起点!重庆钢铁等两连板 看“钢铁牛”是怎么炼成的?

- 免费研报精选:A股“戒白酒”改“喝乳品”了!谁更容易在淡季超预期?

- 什么情况?怎么操作?券商股异动 “钢铁侠”突飞猛进

- 最新!唯品会、得物陷“真假Gucci腰带”罗生门 GUCCI回应来了

- 证监会:严厉打击证券公司投资顾问收费荐股乱象

- 八大券商主题策略:情绪底部或已出现 大金融为A股注入“强心剂”?

- 铜价跳涨 高盛:还有更大提价空间!行业龙头营收破3000亿 7股砸出“深坑”

- 母乳豢养如何“保质保量”