对于中小商家在私域中的挑战,张波对此表示,由于智慧零售需要应用到一些新营销的产品,但有些中小商家在认知层面受限于传统固有的思维 。而有些商家有认知,但没有团队,不知从产品到技术再到服务如何搭建 。另一原因则是成本问题 。

“学习、招募团队或找第三方代运营团队、外包团队等都是一笔不小的开销 。即便投入也不一定有效果,所以很多中小商家舍不得投入这个成本,尤其在生意不好的情况下 。”

文章插图

从左至右的私域搭建平台:微信、美团、抖音

而盯上私域的并非只有腾讯,美团本身作为一站式的服务平台,相较于微信群中发代金券和红包,由顾客另外下单,美团商家只需在平台粉丝群里放入商品链接,这一便利性无疑有助于减少客户操作步骤、提高商家转化率 。

抖音也不例外 。不少博主在抖音平台搭建了粉丝团 。有了抖音橱窗的加持,抖音结合电商社交和私域,也是一支不小的力量 。

此前,阿里巴巴市场公关委员会主席王帅曾直言:“我听到过有同行说,把自己的半条命交给合作伙伴,但很大的一个前提是,你的半条命交没交给合作伙伴先不谈,但合作伙伴的整条命是都交给了你和你的入口 。”

腾讯开放流量易,零售商家用好流量难 。

04 红海不能躺赢无论是智慧零售还是新零售,都离不开“人—货—场”三大要素,少了任一要素都无法构成护城河,腾讯和阿里都不例外 。

尽管阿里布局零售早于腾讯,但拥有流量优势的腾讯,在没有零售基因的先天条件下,凭借后天努力在零售方面的投资布局已与阿里不相上下 。

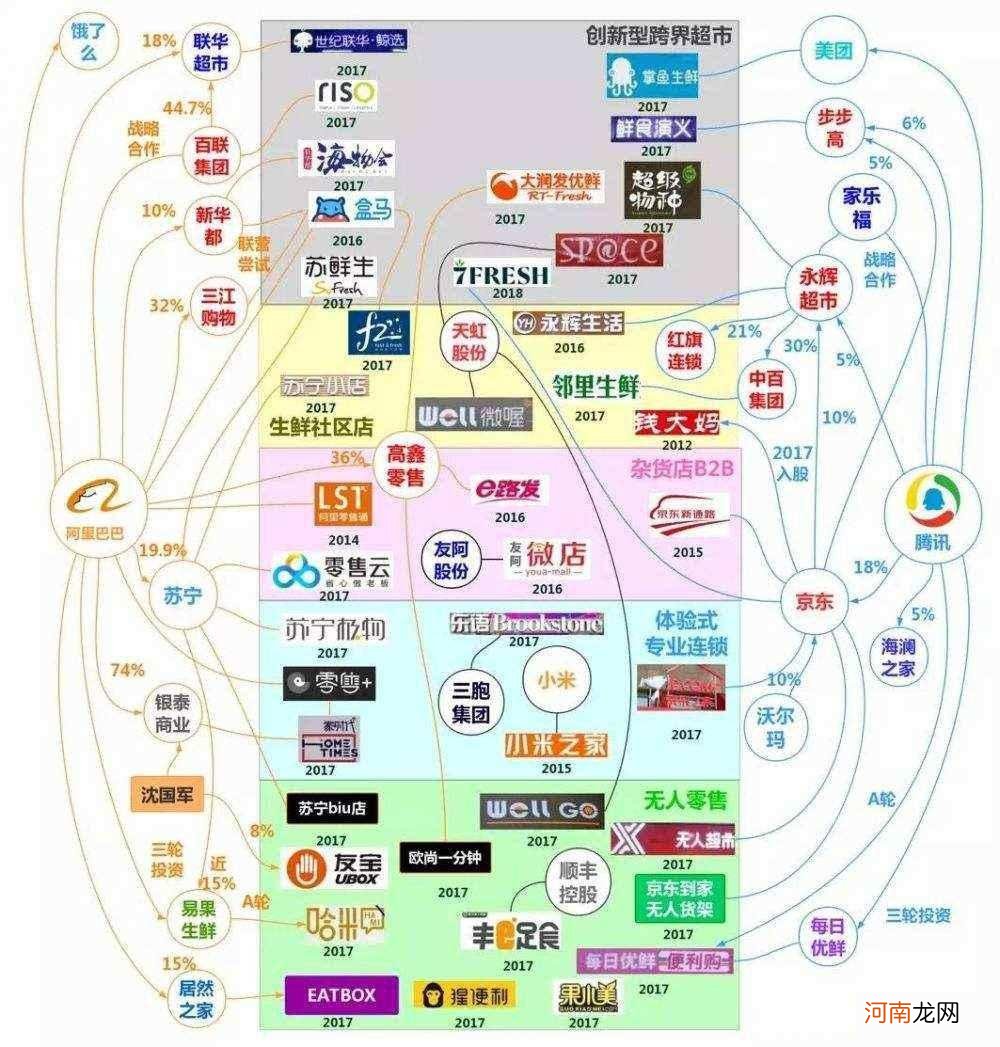

文章插图

图片来源:招商证券新零售图谱,更新至腾讯京东入股步步高

但腾讯和阿里龙虎相争,在竭尽弥补自身短板上,可谓是“难兄难弟” 。一个瞄准零售,一个渴望社交 。

2010年阿里推出旺旺作为买家和卖家的沟通平台,并在08年宣布用户过亿,随后被2011年出台的微信隐没在了时代中 。

2021年底淘宝正式开启“一起逛”功能,并在双十一期间上线“一键分享购物车”功能 。

间隔十年的两次探索,皆表明了阿里不满足于只做“买完即走”的工具类电商平台,用户与用户之间的社交粘性也同样是其所追求的 。

不仅腾讯盯上了SaaS,2021年京东到家也上线了海博系统,随后去年阿里也官宣翱象数智解决方案 。当“工具箱”有选择的空间,腾讯将如何应对?

而即便目前腾讯坐拥无数商家眼红的国民流量池,阿里流量的紧追不舍和百度、字节的紧随其后,都在提醒腾讯并不能靠流量“躺赢” 。

QuestMobile数据显示,截至2021年9月,腾讯关联APP数量达436个,活跃渗透率为94.7%,移动互联网企业流量达11.05亿,为全国首位 。其次便是阿里,关联APP数量达115个,活跃渗透率为90%,移动互联网企业流量达10.5亿 。而百度和字节分别位居三四 。

12月23日,腾讯公告“派息式减持”退出京东第一大股东,随后又减持被称为“东南亚小腾讯”的Sea,除了“被投公司可为其未来计划自行筹集资金的时候退出”的回应及考虑到反垄断监管的原因,腾讯也越来越少在财报中提及“零售”二字,让市场难免猜测其对零售的态度 。

1月18日,中金公司发布研报称,预计腾讯(00700.HK)四季度收入将同比增长5%,但经调整净利润同比下滑25% 。财报显示,2021年一季报、中报和三季报的净利润增速分别为65.31%、45.73%和29.16%,逐季增幅下降 。而第三季度经调整后的净利润同比增速为-2%,为13年来首次负增长,腾讯能否保住“成长股”的头衔还未可知 。

- 凯撒旅业:在积极探索目的地、新零售等创新业务

- 腾讯内测团购工具“鹅享团”

- 你应该了解的,三层智慧

- 私域用户破1000万,名创优品如何用私域撬动零售新增长杠杆?

- ?腾讯点出私域这一年:商业形态正在不可逆演化和重组!

- 禅宗大智慧与创新力的底层逻辑

- 零售企业怎么做私域社群运营?3大要素教你玩转增长

- 汉朝小故事7则:小聪明还是大智慧!

- 高颜值诠释新科技智慧美学 实拍长安UNI-V优质

- 腾讯充值怎么取消自动续费腾讯充值取消自动续费教程