服装业内有这样一种说法 , 童装是服装领域的“最后一块蛋糕” 。虽然童装市场规模比不上女装和男装 , 但是其增速却遥遥领先 。据Euromonitor 统计 , 2011年到2019年 , 中国童装的年复合增长率为12.03% , 远高于女装的男装的6.9%和男装的5.41% 。

文章插图

图片来源:东北证券

大小玩家征战蓝海童装行业并不是在蒙眼狂奔 , 而是有一盏明灯 , 那就是品牌化 。“无论在用户端还是各大平台 , 童装专业品牌及高品质产品都成为追逐的蓝海地带 。”童装品牌星巷侯创始人彬彬曾对媒体道 。

最先进入“蓝海地带”的往往是老玩家 。

早在2002年 , 森马集团就推出了童装品牌巴拉巴拉 , 目前已成为市占率最高的童装品牌 。李宁、安踏、太平鸟等老牌国内鞋服企业 , 也早已布局童装行业 。国际鞋服品牌耐克、阿迪达斯、优衣库等也纷纷推出自己的童装品牌 。许多奢侈品牌也插一脚 , 如Dior、 Burberry , Gucci、Fendi等 , 也在开拓自己的童装线 。此外 , 独立童装品牌小猪班纳、安奈儿等也有一席之地 。

虽然国内童装行业明星玩家云集 , 但是集中度低 , 仍处于高度分散状态 。

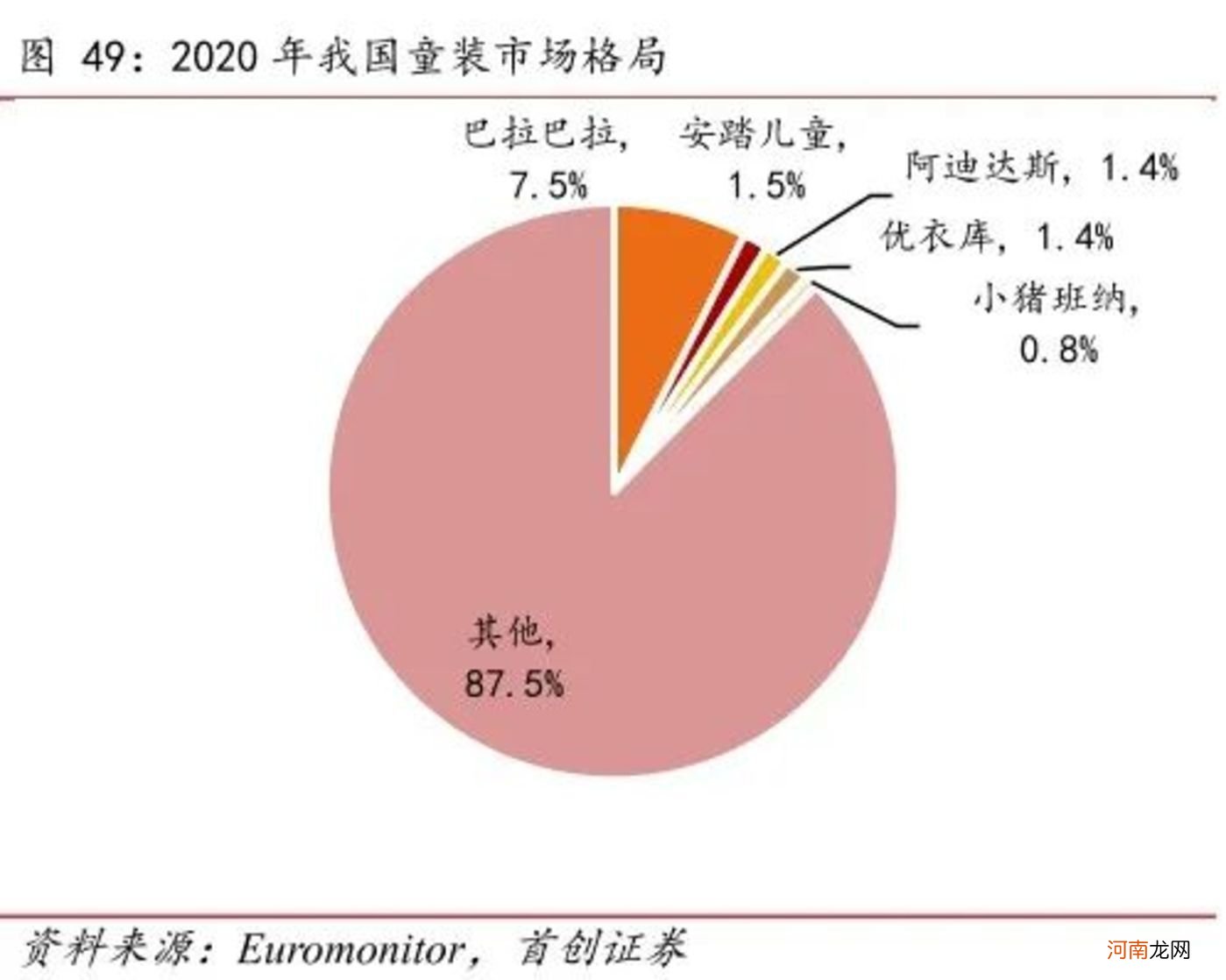

据Euromonitor 统计 , 到2020年 , 国内童装行业市场占有率最高的是巴拉巴拉 , 约7.5% 。其次是安踏、阿迪达斯、优衣库 , 市占率均不超过1.5% , 与巴拉巴拉差距甚大 。位列第五名的是小猪班纳 , 市占率仅为0.8% 。

文章插图

图片来源:首创证券

从数据可以看到 , 排名前五的童装品牌总占比仅为12.6% , 剩下的八成多市场 , 被少数名牌和无数“无名品牌”瓜分 。从商城和电商平台也能发现 , 和男装、女装行业业内巨头林立不同 , 消费者叫得上名字的童装品牌单手可数 。

这意味着 , 行业还处于混战状态 , 品牌普及度和竞争力都不强 , 存在着巨大的品牌化空间 。据罗兰贝格数据 , 2022年 , 中国儿童鞋服行业无品牌市场零售份额将至56.2% , 2017年此数据是65.0%。

在蓝海的诱惑下 , 除了男女装巨头的延伸品牌 , 新童装品牌接连凭空出现 , 在资本的支持下 , 敲响了行业战鼓 。

今年 , 童装品牌星巷、幼岚接连获得融资 。幼岚成立于2017年 , 提供多品类的童装一站式购买解决方案 。成立4年 , 幼岚已获得三次融资 , 最新一轮融资在本月初 , 金额近亿元 , 国中资本领投 。星巷成立于今年4月 , 成立仅两个月 , 就拿下了险峰长青数千万元的天使轮融资 。

此外 , 深圳童装DTC品牌PatPat , 于8月获得软银1.6亿美金的新一轮融资 , 累计获得超7亿美金融资 。PatPat走的是出海路线 , 面向的是美国等发达国家市场 , 此类市场特点是 , 儿童人均童装支出高 。

据悉 , 2020年 , 美国和日本儿童人均童装支出 , 分别为 461美元和472 美元 , 而中国仅为138 美元 。这意味着中国童装市场至少有几倍的发展潜力 。

小童装 , 不好做童装品牌化成为大势所趋 , 背后是日益增长的需求 。

- 东风将打造高端车型:品牌或命“猛士”

- “我月入过万,掏不出份子钱”

- 露营治好了这届年轻人的“城市病”

- 保住销量“一哥” 吉利汽车寻求新能源突破

- 深圳所有“绿牌车”享两小时免费停车福利

- LG新能源即将IPO 与宁德时代争“世界第一”

- 湖南发出“王者荣耀”租号禁令,系全国首例

- 照片怎么能“显灵”?3个摄影技巧简单易学,拍照效果真好

- 百世“断臂求生”,极兔、字节将接盘?

- “双碳”重压下 汽车行业减碳需多路线并行