上市公司|半年涨幅147%,月子中心龙头爱帝宫(0286.HK)半年业绩出台

在2021年上半年 , 爱帝宫个股表现良好 , 实现区间涨幅146.94%(数据来自:WIND) 。 不同于国内市场 , 港股的机构投资者较多 , 价值发现的能力更强 。 换言之 , 在一个机构遍地的市场能够实现短时间内大幅波动 , 说明越来越多机构正在认可月子服务是个好生意 。

近期 , 爱帝宫最新公布的中期业绩也印证了机构的判断 , 月子服务确实是个好赛道 。 截至2021年6月30日止6个月 , 爱帝宫月子服务业务营收较上年同期增长2.67%至约3.15亿港元 。 报告期间 , 实现收入3.24亿港元 , 毛利1.28亿港元 , 归母净利润 2358.2万港元 , 基本每股盈利0.61港仙 。

图表一:爱帝宫2021年上半年股价走势

文章图片

数据来源:WIND , 格隆汇整理

后疫情时代:月子中心强者恒强

随着人们的生育观念逐步改变 , 尝试选择月子服务的人也逐渐变多 , 月子服务渗透率逐步提升 。

在众多的月子中心中 , 经营模式多种多样 。 有的是大集团自营的 , 有的是商户加盟的 , 有的是作坊式自创品牌的 。 由于月子中心具有高额的刚性成本 , 所以在新冠黑天鹅事件来临后 , 月子中心的经营状态呈现出冰火两重天的局面 。

新冠疫情下 , 资质不佳的月子中心难以经营 , 门店经常转让 。 而头部优秀的月子中心凭借着口碑高 , 盈利情况好则是订单爆满 , 正向循环 , 形成强者恒强的现象 。

爱帝宫作为港股市场上唯一一家提供月子服务的上市公司 , 与其他未能上市品牌的核心区别在于盈利情况 。

首先 , 公司盈利能力强 , 单房年盈利贡献稳定 。

爱帝宫作为一家专注于月子服务十四年的公司 , 形成了较好的盈利模式 。 爱帝宫提供的月子服务包括五大业务 , 一是月子期的母婴基础照护服务 , 包括由专岗护士24小时照护母婴 , 向妈妈提供由营养师定制的个性化月子餐 , 专岗护士向宝宝提供游泳抚触 , 听觉视觉开发等早教内容 , 向妈妈传授科学专业的育儿知识;其他四大业务包括产后康复 , 瑜伽塑形 , 乳房管理及宝宝摄影 。

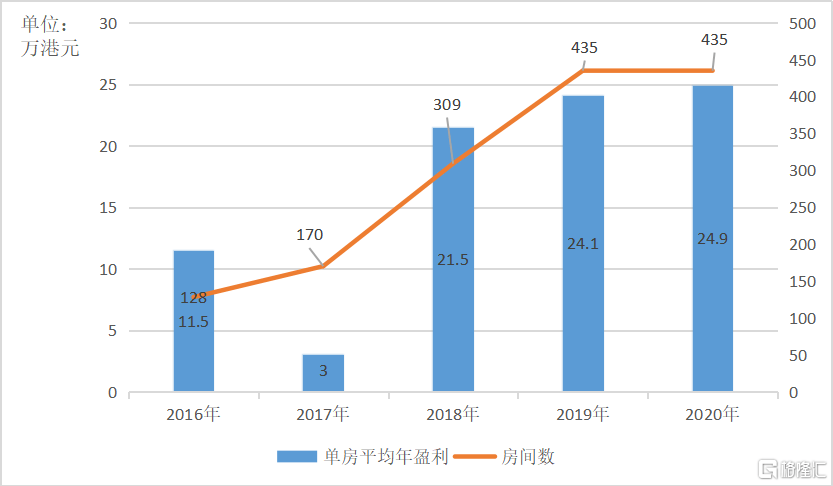

从公司近五年来的公开数据显示 , 爱帝宫近三年已经实现了全部房间正盈利 , 房间使用率处于较高的水平 , 单房平均年盈利稳定在24万港元左右 。 正是这种稳定的单房盈利能力 , 构成了爱帝宫收入的核心来源 。

图表二:爱帝宫历年单房平均年盈利

文章图片

数据来源:公司年报、公司宣传材料 , 格隆汇整理

其次 , 公司专注高端市场 , 客源逐步扩大 。

爱帝宫单房平均年盈利能高于同业的原因是持续专注于高端市场 。 爱帝宫2007年的首家店铺便选址在深圳香蜜湖 , 深圳的传统富豪区 , 定位高端 。 后续店铺的选址 , 无论是深圳银湖、南山、侨城 , 还是北京顺义、成都成华 , 均属于城市高端地段 , 服务于高消费能力人群 , 因而能创造更高的单房盈利 。

在客户来源方面 , 我国月子服务渗透率一直处于较低的水平 , 在2018年仅为4% , 经过几年快速发展至今也仅为5-8% , 远低于国际水平 。 随着消费水平的快速升级和新生儿父母健康意识的日渐提升 , 新生儿父母的支付能力与支付意愿快速爬坡 , 爱帝宫这种一站式全方位产后母婴康复服务机构越来越受欢迎 。

从需求端来看 , 此前政府颁布了一系列生育、教育、医疗等方面的政策以促进生育率提高 , 我国月子服务渗透率会逐步提高 , 为月子中心贡献潜在客源 。 结合今年5月全面放开“三孩”政策 , 满足了有生育意愿并且有抚养“三孩”能力的家庭的需求 。 这些家庭往往条件较好并且有新生儿产业相关消费的意愿 , 往往就是高端月子中心近期的潜在客户 。 在新生人口红利、消费水平提升、消费观念转变、产业政策出台等多重因素的推动下 , 月子服务的需求将持续增大 。

- 家长|幼儿园前半年,三天两头就生病,真正的原因要知道

- 时间|2021下半年备考系统集成项目管理工程师二胎宝妈心路历程【49、50】

- 因为|月子期,一个天天洗漱,一个出了月子才洗,半年后差距才显示出来

- 佳美|12岁男孩半年长16厘米,儿科大夫:1食物是“助长器”,可多吃

- 的结果|43岁咸素媛生产半年猴急怀二胎,做试管婴儿失败痛哭不止

- 男孩|10岁男孩半年长高12厘米,医生:1种食物是“加速器”,多给娃吃

- 脾胃|8岁男孩半年长高15公分,医生1物是“身高加速器”,可多吃

- 13岁男孩半年长15厘米,儿科医生:坚持这个好习惯,长个不发愁

- 赵氏孤儿|宝宝一直跟奶奶生活,妈妈“强行”接走,半年后宝宝大变样

- 孩子半年不长高家人很着急,多出黄金菜,补充营养促进发育