这是一篇节省你大量时间的干货文章 。文中,有主流估值方法的起源,

有主流估值方法的适用范围,并且也把估值方法的局限性也讲清楚了 。

作者:网叔点财

来源:雪球

一、常见的估值方法

说实话,估值并不难 。常见的估值方法也就那么几种:

简单一些的,算算市盈率(PE)、市净率(PB)、市销率(PS) 。

PE = 市值 / 净利润 = 股价 / 每股收益

市盈率高低意味着回本时间的长短,掏100亿买下这家一年赚10个亿的企业,10年才能收回100亿的投入成本 。

PB = 市值 / 净资产 = 股价 / 每股净资产

PB的意义是,企业账面价值1块钱的资产在资本市场上被估值多少 。比如,PB是0.8,那意思是用0.8元就可以买到账面价值1元的资产 。

PS = 市值 / 营收 = 股价 / 每股营收

市销率通常用来评估一些高成长、还没有盈利、或者盈利很少的轻资产优质企业 。

这几种估值方式所用到的数据都是现成的数字,简单的算一下就知道结果了 。

高级一点的,算算PEG 。

PEG = PE / 净利润增速

PEG既考虑了企业现在的估值,也考虑了未来的业绩增速,通常用于成长股估值 。

再高级一些的,用现金流折现法估算企业内在价值 。

现金流贴现法其实就是将债券估值模型套用到股票估值上 。

举个例子:

在市场无风险利率为3%的背景下,一张1年期、面值100元、5%票面利率的债券值多少钱呢?

答案是101.94元 。

计算方法也很简单,1年到期后,这张债券能收到100元本金和5元利息,一共是105元 。

另一个人没买到这种债券,只能赚钱3%的无风险收益,那他1年后想要有105元,现在就要投入101.94元本金(101.94*(1+3%)=105元) 。

这是最简单的债券估值模型 。

把这个模型中的债券利息换成股票股息或者企业自由现金流就能估算股票的内在价值了 。

二、估值的本质

知其然还要知其所以然 。深度讲解这些估值方法之前,网叔先说下估值的本质 。

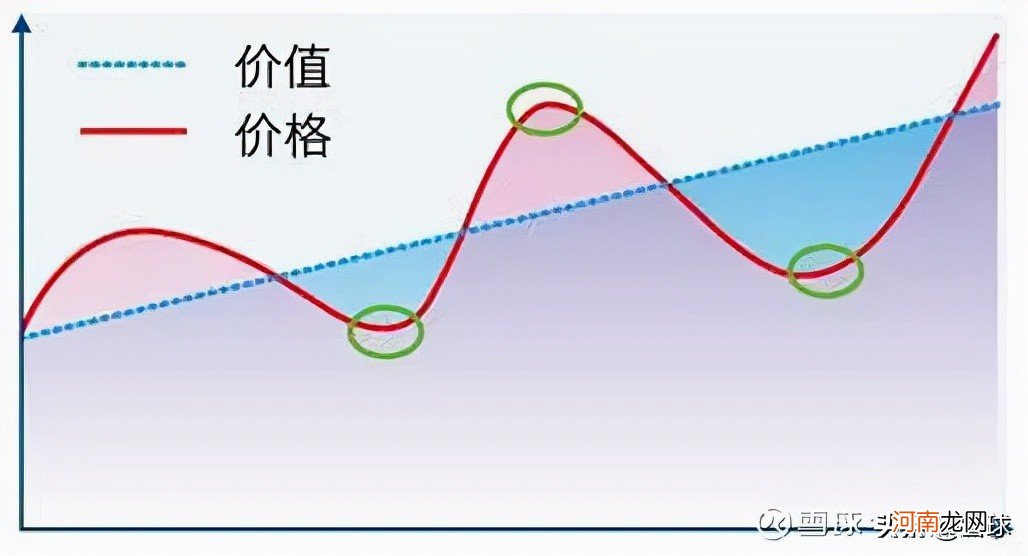

经济学上有句话:价格围绕价值波动 。

文章插图

既然有波动,就有高估和低估的时候 。

价格高于价值,就是高估 。价格低于价值,就是低估 。

高估的时候买,就可能要承担价格向下波动的风险 。也就是通常所说的“买贵了” 。

道理就是这么简单,谁都懂 。但实践起来,尤其是到了股票和基金市场,不少人就只看见价格,看不见价值了 。

为什么看不见?不知道怎么如何判断市场的真实价值罢了 。

怎么判断市场的真实价值?

用估值 。

估值,是一种研究方法 。借用“估值”工具来判断市场价格是高于内在价值,还是低于内在价值 。

在市场价格低于内在价值的时候,买入 。在市场价格高于内在价值的时候,卖出 。

当然,估值只是一种方法,是为了研究投资标的的内在价值而诞生的,实际应用中,切不可为了估值而估值 。这点一定要牢记 。

另外,这个世上没有十全十美的东西,估值方法也有局限性,不可能适用于所有场景 。不过幸运的是,有无数的前人绞尽脑汁设计新的估值方法,久而久之,就有许许多多的估值方法了 。

接下来,网叔带大家盘点下市场上主流的估值方法和它们的局限性 。

三、常见的估值方法详解

1、市盈率(PE)

市盈率的概念可以追溯到巴菲特的老师格雷厄姆 。他在1934年出版的《证券分析》一书中写到:一只普通股的价值是其当期收益的一定倍数,这个倍数一部分决定于当时的人气,另一部分决定于企业的性质与记录 。

- 生活在小城市的话 大城市还是小城市生活

- 中粮的梅林和上海的梅林 上海梅林和中粮梅林区别

- LA是什么城市 美国la是什么城市

- 免费域名和虚拟主机 免费网站虚拟主机

- 日月潭和杭州西湖哪个大 日月潭和西湖比哪个大

- 原神和璞鸢给谁用

- 上山虎和下山虎的意思是什么时辰 上山虎和下山虎的意思是什么

- 生意讲究成本与结果成正比 营收和成本成正比吗

- 老班章普洱茶是熟茶吗 老班章普洱茶生和熟有什么差别

- 苹果手机怎样用蓝牙传照片到电脑 苹果电脑和手机怎么用蓝牙传照片