文章插图

与蔚来和理想一上来就走中高端路线不同,小鹏最早推出的紧凑型SUV G3车型是主打中低端实用路线的车型,其2020款售价区间在14.68万-19.98万之间(补贴前),不及蔚来ES6和EC6的一半(36-52万之间) 。

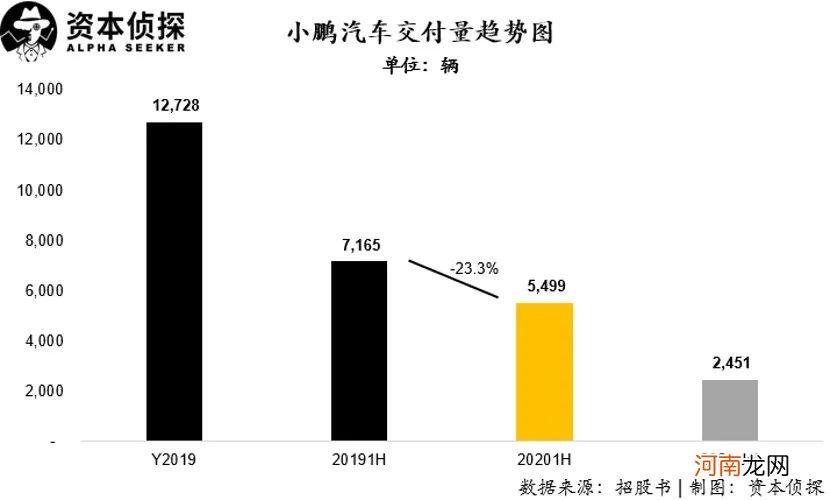

虽然相比较蔚来和理想,小鹏汽车具有明显的价格优势,但从最终的销售数量上来看,价格的优势并没有直接带来销售量上的优势 。小鹏G3车型在2019年全年交付了12728辆,远低于蔚来的20565辆 。

而进入2020年,随着理想汽车成功实现量产交付,小鹏G3车型在产品力上的不足被进一步放大 。与理想汽车和蔚来汽车在2020年上半年高歌猛进不同,小鹏汽车在今年上半年的交付量反而大幅下降 。公司今年上半年仅交付整车5499台,同比减少23.3%,而这一数量几乎仅是理想汽车交付数量的1/2,和蔚来汽车交付量的1/3 。

而对小鹏汽车的好消息则是,其最新量产轿车车型小鹏P7在5月份开始交付后,到7月份交付数量已爬升至1641辆,而小鹏汽车7月份整体的交付数量也达到了2451辆,这一数据与理想汽车7月交付数量基本持平 。可以预见两家公司在下半年整车交付数量上的竞争将会异常激烈 。

文章插图

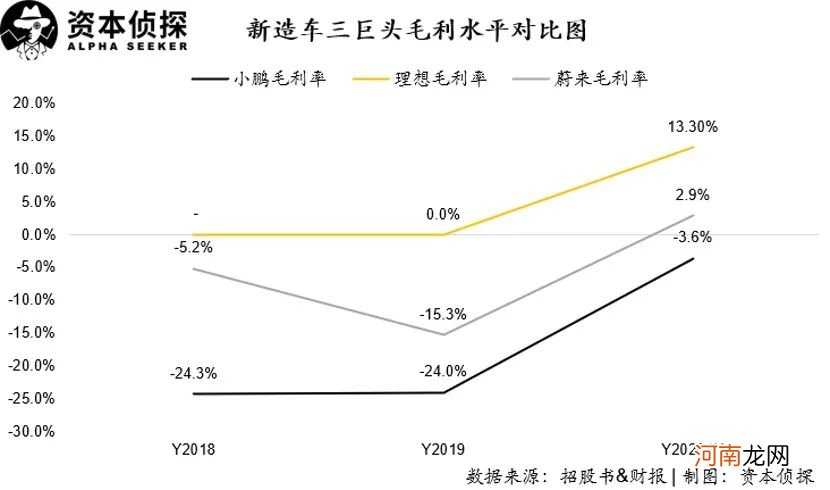

3. 控本节流大背景下,蔚来、理想毛利已转正,小鹏毛利亦出现大幅改善

对于国内新造车行业,2020年上半年最大的利好消息就是头部的玩家毛利水平均已大幅改善,理想和蔚来作为最头部玩家毛利已经实现为正;小鹏汽车虽然上半年毛利率仍为-3.6%,但相比较2018年和2019年的-24.3%和-24%,已实现大幅提升,毛利转正也只是时间问题 。

过去新造车企业“卖一辆亏一辆”的时代已经悄然离去,而头部玩家已经进入了下一个阶段,即等待规模效应持续放大,直到足以摊薄掉全部经营费用的阶段 。

文章插图

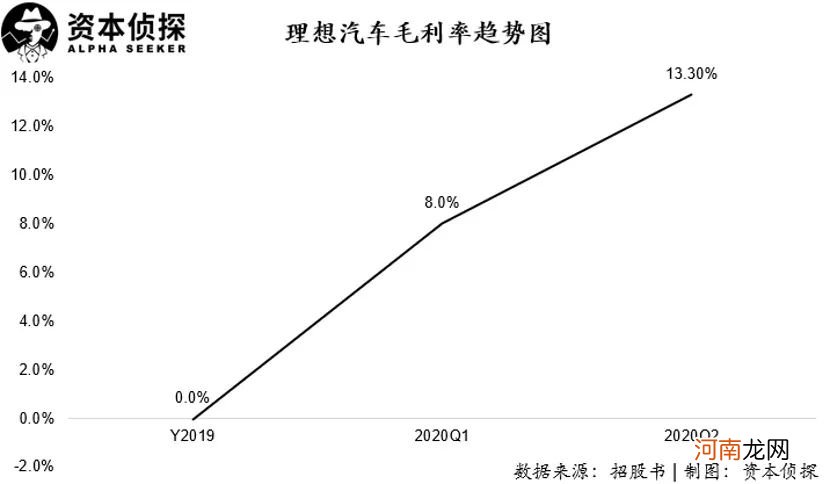

在毛利控制方面,作为行业中出了名的“抠门”,理想汽车在毛利水平上最为出色 。自量产车交付以来,公司毛利一直处于正向水平,且在今年前两季度呈现持续提升趋势 。公司今年一季度和二季度毛利率分别为8%和13.3%,这也体现出公司在整车交付放量提升的情况下,成本压缩的规模效应可以持续体现 。

当然,理想ONE车型的增程式动力系统,在整体制造成本上相比较蔚来和小鹏的纯电动系统还是有一定的优势 。增程式电动车的“小电池+燃油机+驱动电机”的整套驱动系统,相比较纯电动车的“一块大电池+双变频器+双驱动电机”的纯电动驱动系统,在造价上要更低,因此也使得理想汽车自交付以来就是正毛利 。

尽管如此,在放量销售情况下,毛利率得以持续提升仍然体现了理想汽车在成本控制方面的实力 。

文章插图

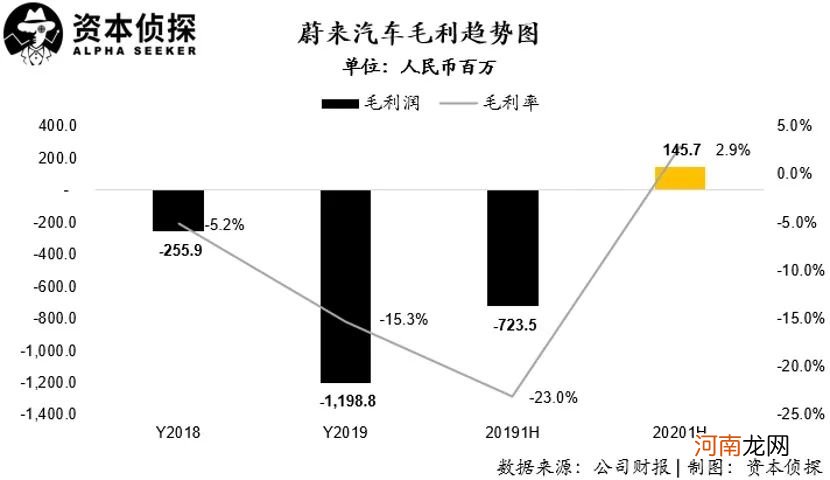

而对于向来以“豪放”著称的蔚来汽车,在今年二季度成功实现了毛利转正,且远高于市场预期 。李斌在上个季度“夸下的海口”也得以超标准完成 。

本季度,蔚来汽车综合毛利率为8.4%,而去年同期和上个季度综合毛利率则分别为-33.4%和-12.2%;公司整车销售毛利率达到历史最高的9.7%,而去年同期和上个季度分别为-24.1%和-7.4% 。

公司二季度成本控制上的优异表现,也使得蔚来汽车上半年综合毛利率达到2.9%,远高于去年同期的-23% 。进入下半年,随着EC6车型的逐渐交付,以及ES6和ES8车型的持续放量,公司将拥有更大的成本优化空间 。

- 注意!“瘦脸针”不能随便打,小心被毁容

- 电影行业重启进行时,抖音和电影人们按下的“加速键”

- 重大调整!美联储引入“平均通胀目标” 强化零利率预期

- 11家上市公司官宣参投“中国神网” 广电系借力5G东山再起

- 美股科技股再创新高 A股只会“玩”金融?市值权重版图生变 机会来了?

- 超2000亿美元!世界首富又“逆天”:2.4个巴菲特!网友:不离婚会更多

- 微信内测“群直播”入口 或将开启全民直播时代

- 多地LV店大排长龙 疫情之下奢侈品竟火爆异常 果真“越涨越香”?

- 巨亏10亿!“保时泰”真要凉了?上半年仅生产500多辆车 股价已暴跌90%

- 孩子不急“妈妈”急 孕妇提前剖宫产