【财报过后,大摩、高盛它们怎么看百度?】“百度的成本优化策略可能继续为公司带来正收益 。”JP摩根的研报如此强调 。八六证券也在研报中指出,百度的成本控制能力“令人印象深刻” 。展望下个阶段的发展,八六证券认为随着夏季旺季的到来和招聘的重新开始,百度在第三季度的利润率将继续保持同比上升趋势 。“我们看好百度中期的利润增长 。”

文章插图

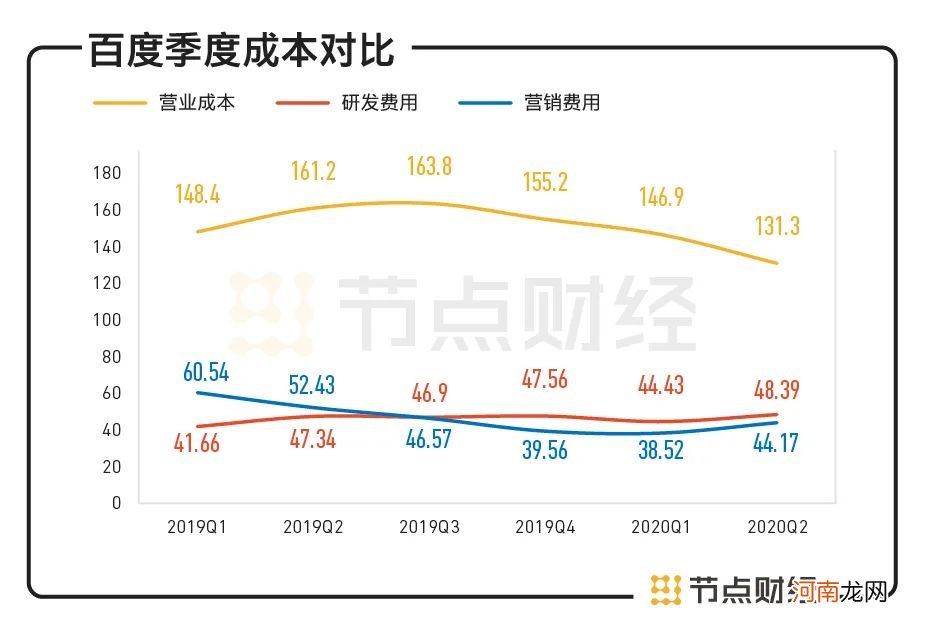

数据来源:财报

值得注意的是,在JP摩根研报看来,百度2020年第二季度的强劲业绩主要得益于两大结构性变化,其中之一是百度流量来源从外部向百度App端内转移 。

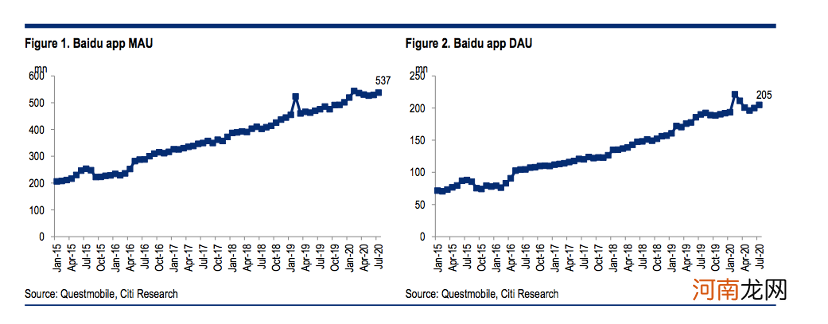

财报显示,2020年上半年以来,新冠肺炎疫情导致的居家隔离使得百度App的下载与使用量出现爆发性增长 。2020年Q2,百度App的日活跃用户数(DAU)达2.04亿 。

文章插图

数据来源:Company data,Citi Research

百度App获得更多流量,意味着百度正逐步从第三方浏览器/广告联盟的流量合作模式转向百度搜索应用的战略推动模式 。因无需和渠道合作伙伴共担流量获取成本,百度的流量获取成本大大降低,这助力其毛利率出现明显的结构性改善 。

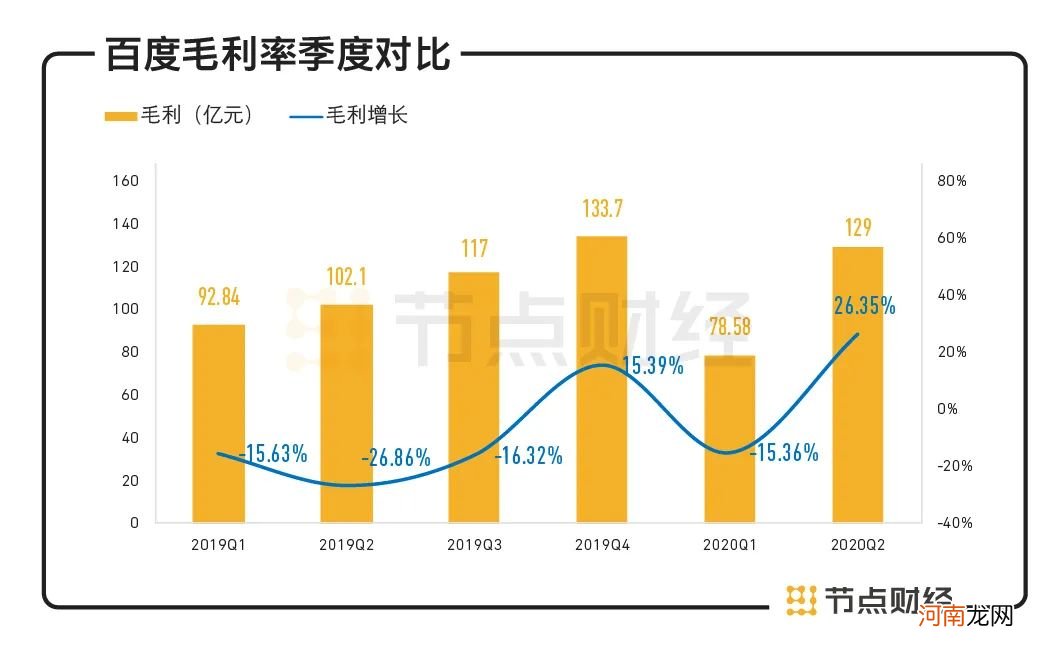

财报显示,从2019Q2到2020Q2,百度毛利增长率从-26.86%提升至26.35% 。这同时带动百度App收入在第2季度实现两位数增长,显著超过同行 。

文章插图

数据来源:财报

瑞信信贷亚太分析师的观点认为,基于百度移动生态所带来的高增长流量,让“百度的估值极具吸引力 。我们将2020/21年调整后的收益调整为6%/3%,我们基于SOTP的目标价格为162.00美元/177.00美元 。因此我们重申优于评级 。“

对百度维持积极买入评价的JP摩根预计,百度在2020年下半年将实现复苏,除了搜索广告可以实现更有效转换,广告定价弹性也将继续增强;流量增长强劲将为百度带来新的变现机会 。到2021年,预计百度核心的收入将同比增长19%,净利润将同比增长20% 。

移动生态形成闭环

持续盈利被看好

瑞银在相关报告中表示,对百度进行买入评级的一个原因是“百度正在努力成为一个超级应用”:百度App日活跃用户数超2亿,并获得了越来越多的登录用户 。用户数量和质量的提升,将有望提高百度的收入和利润率 。”

最近几年,百度的主阵地搜索领域正迎来变局 。一方面,作为互联网时代重要的流量入口,搜索引擎产品此前在用户与内容连接上的设计思路更多是“用完即走”,这导致产品很难以建立起完整的生态闭环 。在移动互联网时代,百度需要增加和用户的连接 。

对于搜索领域的变革,百度的应对策略是建立以百度App等入口为基础的移动端生态,包括推进搜索服务全面视频化,分发的内容从网页链接到图文视频,再到直播 。同时,在“搜索+信息流”两大基础设施的基础上,通过百家号、智能小程序、托管页三大支柱,让百度搜索的范畴从“知识和信息”扩展到“服务和交易” 。

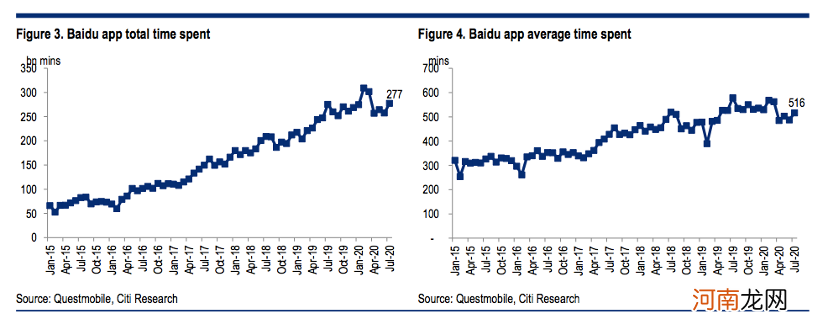

文章插图

数据来源:Company data,Citi Research

百度小程序、服务中心等产品的核心逻辑,都是实现百度移动端用户体验闭环,让百度App获得了更多服务能力,也让用户能够留存在百度的生态体系中,提高用户的留存时间 。

从财报数据来看,百度的上述战略已经颇见成效 。2020Q2,百家号内容创作者数量同比增长52%至约340万;百度智能小程序月活跃用户数达3.39亿,同比增长25%,智能小程序的数量达到去年同期的5倍以上;同时,在医疗广告复苏等的推动下,托管页面在百度核心中的收入占比从上季度的20%提升至30%,瑞穗银行(Mizuho)认为这是百度盈利的一个积极指标 。

- 360数科Q2财报:综合科技收入占比近50%

- 准妈妈们注意!春节过后需特别警惕早产!

- 触宝发布Q2财报,营收1.3亿美元,同比增长236%

- 猎豹移动Q2财报:总收入3.94亿元,现金储备及长期投资52.66亿元

- 皮肤晒伤过后应该如何护理?

- 月经过后7天,是容易怀孕的时间吗?

- 想念你,我的王

- 雷军笑了!小米财报一出 市值立马突破5000亿

- 秋季饮食 宝宝应多吃酸味水果

- 大摩小摩区别联系 大摩小摩分别是哪家