在财务指标中,毛利率很能说明一家公司的市场竞争力,比如茅台毛利率高达90%,康泰生物疫苗产品的毛利率高达95% 。超高的毛利率往往是牛股的特点之一 。

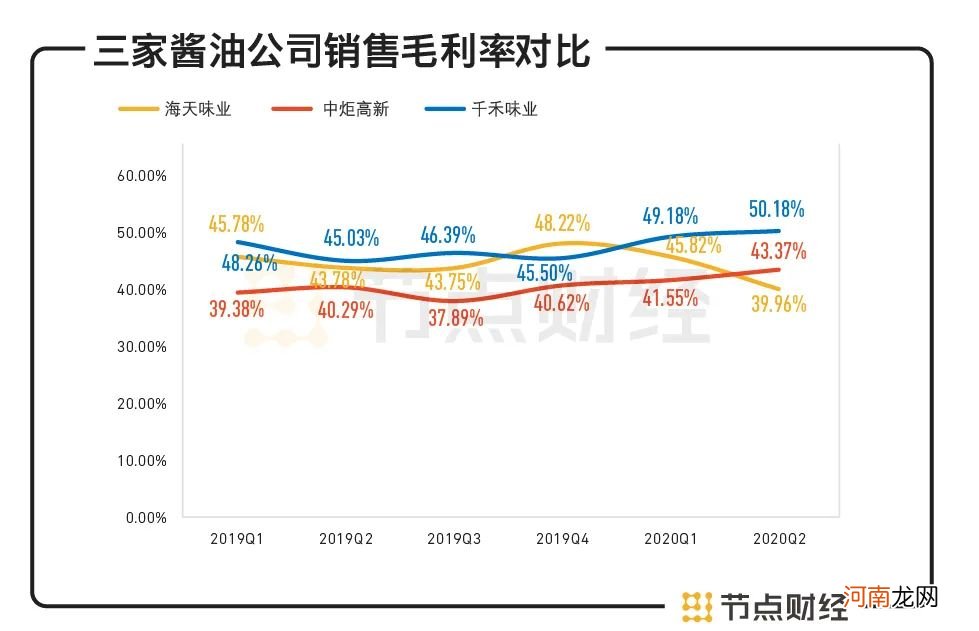

从毛利率来看,三家公司的毛利率差距较大:2019年中炬高新毛利率为39.55%,而海天味业毛利率达45.44%,千禾味业毛利率为46.21% 。这意味着一瓶10块钱的酱油,大约有4块钱的毛利润 。2019年,美味鲜酱油产品的毛利率为45.82%,海天味业酱油产品的毛利率为50.38%,而千禾味业酱油产品的毛利率为50.32% 。

文章插图

数据来源:财报,节点投研所

毛利率水平的差距主要源于原材料的成本差异:三家公司虽然都主要以酱油为主营产品,但成本结构有所不同 。美味鲜旗下厨邦品牌产品的原材料全为黄豆,而海天的原材料为黄豆+豆粕,千禾的原材料全为豆粕 。根据证券报告,最近几年,黄豆和豆粕的价差大约在1500元/吨,而豆粕酿制酱油的出油率又高于黄豆25%-30%,故纯黄豆与纯豆粕酿制酱油每吨成本价差约为1800元 。

不过,从整体毛利率来看,千禾味业正在赶超海天味业和中炬高新:2020年Q1,千禾味业的毛利率为50.18%,首次超过海天味业和中炬高新的39.96%和43.37% 。到2020年Q2,这一差距正进一步拉大 。

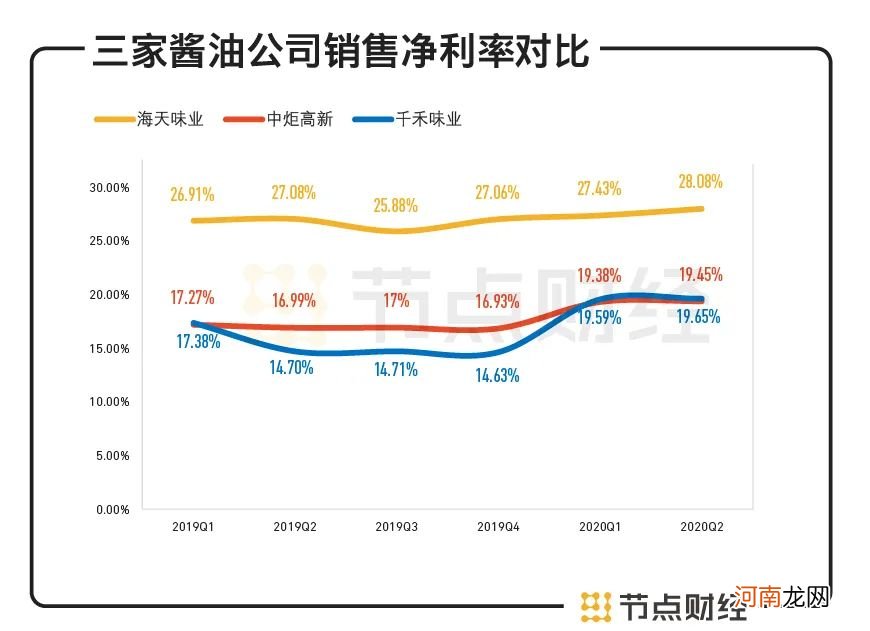

在净利率方面,千禾味业虽然产品单价远高于海天味业和中炬高新,但净利率却最低:2020年Q2,千禾味业的利润率下滑到19.45%,而海天味业和中炬同期净利润率分别为28.08%和19.65% 。

文章插图

数据来源:财报,节点投研所

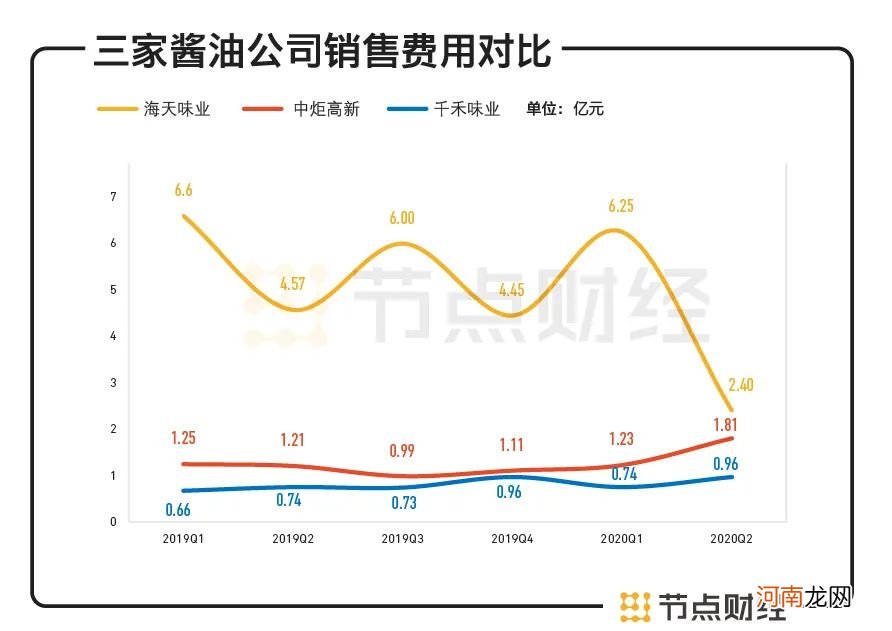

这主要和公司的品牌能力有关 。如果酱油企业品牌能力不高,拓展时必须大幅增加销售费用 。2017年至2019年,中炬高新和千禾味业的销售费用均呈现加速上升趋势 。到2020年Q2,和海天味业的差距正进一步缩小 。

文章插图

数据来源:财报,节点投研所

值得注意的是,酱油行业的生产商地位强势,一般采用先款后货的结算方式,因此营收账款并不多 。不过,企业在品牌知名度和渠道布局方面的差距,会带来其在上下游渠道话语权方面的差异 。这体现在应收账款方面,即企业需要多大程度让利于经销商、允许经销商赊账 。

从应收账款来看,千禾味业应收账款远高于另外两家公司 。2020年上半年,千禾味业的应收账款高达1.18亿元,在营收中占比26% 。相较而言,海天味业和中炬高新的应收账款在营收中的占比不足1%,可见后两者对经销商的话语权更强 。

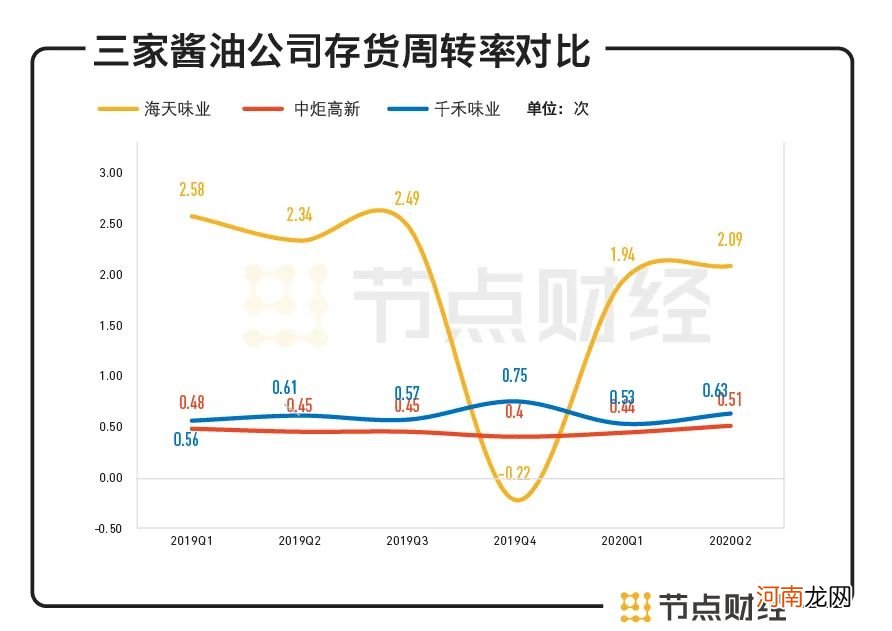

另外,海天味业在渠道以及对经销商先款后货方面的优势,导致海天味业的存货周转率远高于中炬高新和千禾味业 。

文章插图

数据来源:财报,节点投研所

可见,相比中炬高新和千禾味业,海天在渠道、产量等多个方面可以说具有绝对优势,这使得国内酱油市场目前暂时呈现“一超多强”的格局 。不过,作为巨头的海天,面对区域或新兴酱油品牌的点状突破,也不得不提高警惕,毕竟在营收同比、净利润同比以及毛利率等方面,千禾味业等小巨头已经有赶超之势 。

/04/ 后疫情时代的调味品市场

2020年上半年,由于疫情的原因,大家都在家做饭,国内酱油醋直接卖断了货,火爆程度远超此前 。

疫情加深了餐饮与非餐饮渠道的分化 。疫情下餐饮行业断崖式下滑,导致调味品餐饮渠道受到较大冲击; 同时家庭烹饪兴起,调味品消费主力转向家庭端 。

- 混合性皮肤的护肤步骤 混合性肌肤T区护肤步骤

- 超市的护肤品怎么样 京城3大超市热卖护肤品

- 给婴儿补钙应当什么

- 喝过多碳酸饮料会伤害宝宝的肠胃

- 清晨护肤的5个错误 早晨护肤的正确步骤

- 新妈妈哺乳时容易步入的四个误区

- 五个月大的宝宝应吃什么辅食

- 治疗婴儿湿疹的好方法有哪些

- 婴儿添加辅食的原因

- 六月大的宝宝吃什么辅食