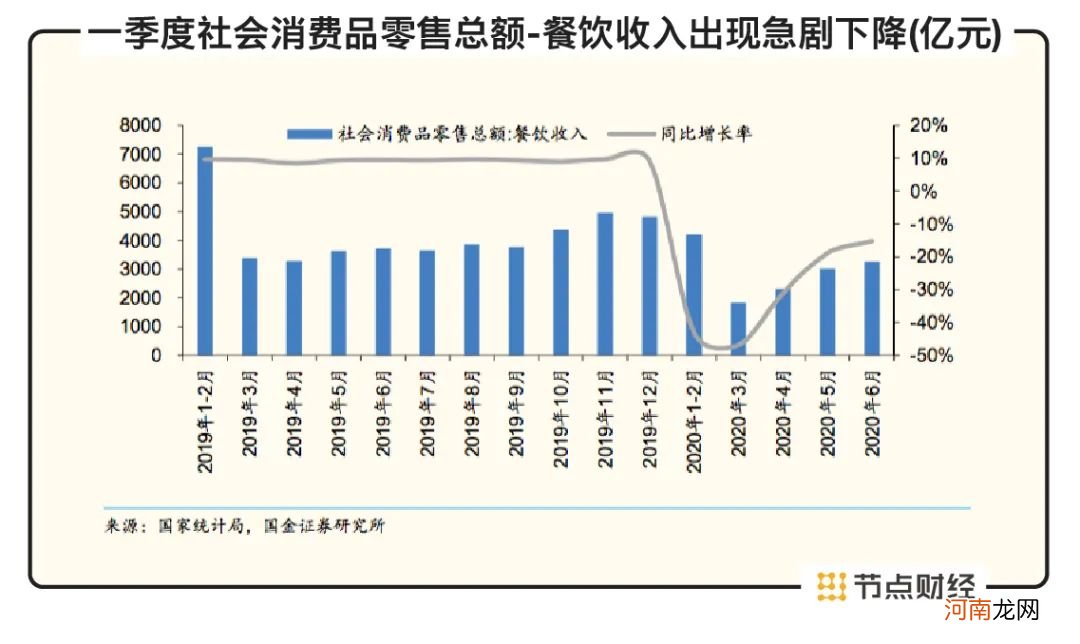

文章插图

数据来源:国家统计局,国金证券研究所

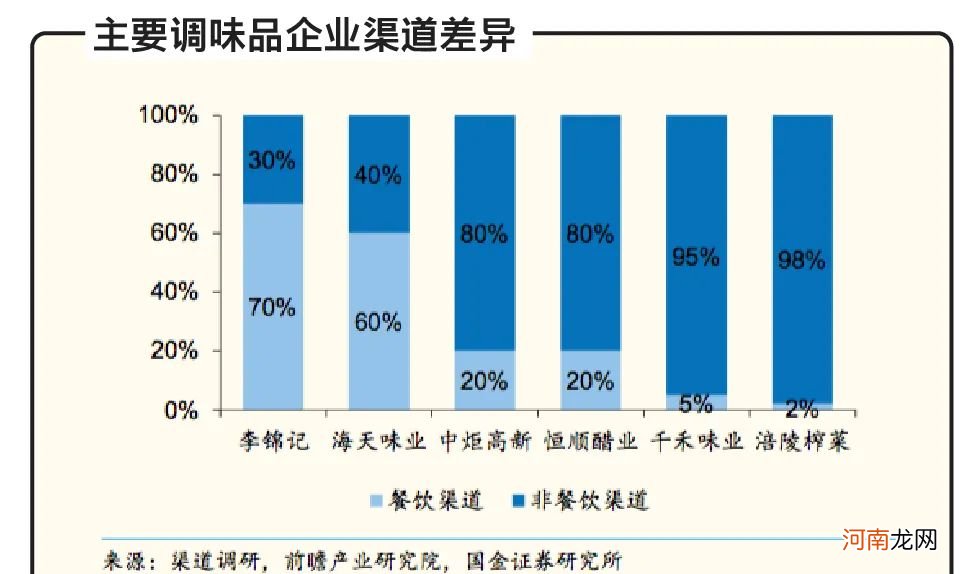

由于不同酱油公司的渠道结构差异,受到的影响也不同 。餐饮渠道占比较低的公司收入受疫情冲击就越小 。具体来看,千禾味业以C端消费为主,受冲击较小,2020年Q1营收仍保持23.65%的同比增长,海天味业餐饮渠道占比较大,2020年Q1的营收同比增长则仅为7.2% 。

文章插图

数据来源:渠道调研,前瞻产业研究院,国金证券研究所

不过,从净利率来看,疫情冲击下,各大酱油公司的净利率和毛利率不降反升 。一方面,这是因为疫情期间公司减少促销导致销售费用率同比下降 。另外,也得益于出厂价更高的家庭端产品占比提升以及原料成本降低 。

酱油公司的原材料和包材价格的整体成本有所下降:Q1大豆因为2019年国内主产区减产、疫情爆发后进口受阻及有关部门提价收购等影响,价格有所攀升; 白砂糖因节前大量备货、疫情初期下游需求急剧减少等,价格下行 。玻璃、塑料和瓦楞纸等包材均受库存积累、停工停产影响,1-4 月价格下滑,后逐步回升 。

文章插图

文章插图

数据来源:wind,郑州商品交易所,国金证券研究所,国家统计局

国金证券报告称,疫情对餐饮的短期冲击很难改变行业的长期发展趋势,餐饮渠道具有用量大、粘性强等特性 。疫情带来的系统性冲击有望加速行业整合与出清,将为头部企业加速份额收割创造有利条件 。

在家庭用户年轻化和餐饮服务连锁化等因素推动下,对标美、日成熟市场,中国复合调味料市场空间广阔且处于高速增长期 。

以日本市场来说,在餐饮端,1990年代前日本餐饮市场快速增长,外食占比上升,1975年到2017年饮食外部化率从 28.4%提升至 45%左右,日本餐饮店连锁化趋势显现 。

在家庭端,日本社会有几大特点:一是人口老龄化趋势加强,65岁以上人口占比持续提升;二是日本女性外出就业,持家比例从70年代以来不断下降;三是因为初婚年龄推迟,日本家庭结构呈现日渐小型化趋势,一人家庭占比从3%提升至 35% 。这些特征都导致日本家庭对在家烹调的便捷化需求 。

在这些需求推动下,日本酱油逐步从单一向复合发展,酱油衍生品(复合调味品)逐步替代单一酱油 。汤汁和烤肉酱都是以酱油为原料生产的复合调味品,加入多种配料进一步加工,使用时更加方便快捷,对酱油有明显的替代作用,实现从单一调味品向复合调味品的转型 。1987年到2017年,日本家庭购买酱油的支出从3200日元下降至1800日元;而购买酱油衍生品的支出从2300日元上升至 4800日元 。

日本酱油龙头顺应调味品复合化趋势,酱油衍生品收入快速增长 。日本酱油龙头龟甲万2001-2008年酱油收入CAGR为-0.3%;而酱油衍生品收入从17250百万日元增长至33809百万日元, CAGR达10% 。

在中国市场,由于传统烹调习惯,此前单一调味品占据了酱油行业的绝大部分份额 。近几年随着单一调味品人均消费趋于饱和,复合调味品将有望迎来高速增长 。

和日本复合调味品的发展类似,中国复合调味品的发展将同样得益于效率提升 。在B端市场,中国外卖行业的发展,导致消费者的外食比例提升 。在家庭内,家庭结构小型化和90后烹饪技能欠缺等因素,都将导致人们需要更多便捷化的调味品 。

- 混合性皮肤的护肤步骤 混合性肌肤T区护肤步骤

- 超市的护肤品怎么样 京城3大超市热卖护肤品

- 给婴儿补钙应当什么

- 喝过多碳酸饮料会伤害宝宝的肠胃

- 清晨护肤的5个错误 早晨护肤的正确步骤

- 新妈妈哺乳时容易步入的四个误区

- 五个月大的宝宝应吃什么辅食

- 治疗婴儿湿疹的好方法有哪些

- 婴儿添加辅食的原因

- 六月大的宝宝吃什么辅食