“酸甜苦咸鲜”,人类对舌尖滋味的追求,带来了调味品消费的广阔市场 。作为一个对酱油消费有着粘性需求的国家,中国酱油市场的广阔也造就了多家行业巨头 。

根据广发证券研报,2010年到2020年十年,国内市值翻了5倍以上的个股中,调味品领域的有6支,分别为海天味业、千禾味业、颐海国际、中炬高新、恒顺醋业和涪陵榨菜 。其中,海天味业和中炬高新两家酱油巨头从2010年1月1日到2020年8月21日十年多的时间里相比最低价的涨幅约为11倍和22倍,十年年化收益率均超过20%,近三年的ROE维持在15%以上 。

最近两年,部分酱油公司的市值甚至已经高出了市场能理解的范围 。比如,2019年,酱油龙头海天味业市值超过万科、恒大和碧桂园等地产巨头;2020年,海天味业股价继续上涨,市值甚至一度超过中国石化,高峰时其市盈率(PE)超过百倍,被称为“酱油界茅台” 。

市场对此议论颇多,一家卖酱油的公司市值为何能够超过房地产和石油龙头?这究竟是因为企业价值还是因为泡沫?我们不妨从调味品行业的发展历史、成本结构、龙头公司财务数据对比等角度来一窥究竟 。

/01/ 酱油是个什么行业?

酱油一直是中国餐饮不可或缺的调味品 。人的味觉记忆和依赖,导致了类似酱油这样的调味品行业生命周期较长 。

比如,海天酱油大单品草菇老抽、金标生抽推出时间均超过60 年,目前单品收入规模20亿元以上; 厨邦特级鲜生抽收入15亿元左右,成长时间在15年以上 。

广发证券报告认为,中国酱油等调味品企业的生命周期长,意味着行业的马太效应将更加凸显,有望推动行业最终形成寡头垄断竞争的格局,是打造大牛股的沃土 。

根据wind、中商产业研究院数据,2010年到2019年,中国调味品市场的复合增长率约为12%, 预计未来5年收入的复合增长有望维持在10%左右 。2019年国内调味品行业收入预计约为4191亿元,在食品饮料行业位居第二,相较而言,2019年国内白酒收入为5618亿元 。

中国酱油等调味品行业的目标消费群体为全国14亿人口,明显高于美国的3.29亿和日本的1.26亿,行业发展空间远超美国和日本 。

2018年国内酱油行业主要的消费群体中,主要分为餐饮、家庭和工业三大渠道,其中餐饮占比60%,家庭和食品加工分别占比30%和10% 。B端的餐饮渠道品牌粘性较强,特点是量大、稳定等; C端的家庭渠道,其消费者易受品牌宣传和促销活动影响,竞争更为激烈 。

以主力的餐饮渠道来说,一个厨师在烹饪过程中,选择用什么样的酱油,通常源于自身日积月累的职业习惯,甚至源于某种传承 。一个家庭习惯了某种口味的酱油,往往也存在一定依赖性 。为此,不论是餐饮公司还是普通家庭,更换调味料都不是一件容易的事情 。

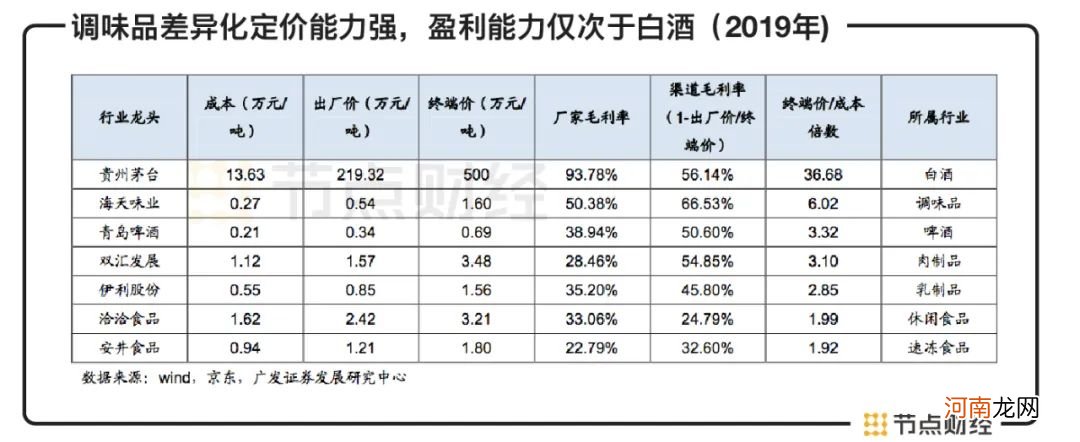

酱油的另一特点在于差异化定价能力强 。这导致该行业的终端售价相较成本的加价倍数在食品饮料行业仅次于白酒:海天终端售价是成本的6倍,白酒龙头贵州茅台为37倍,啤酒、肉制品、乳制品、休闲食品、速冻食品龙头加价倍数分别为3.3倍、3.1倍、2.9倍、2倍和1.9倍 。

文章插图

数据来源:wind,京东,广发证券发展研究中心

高加价倍数导致酱油链条各个环节盈利能力均较高 。以海天味业为例,其生产厂家和渠道毛利率均超过50% 。

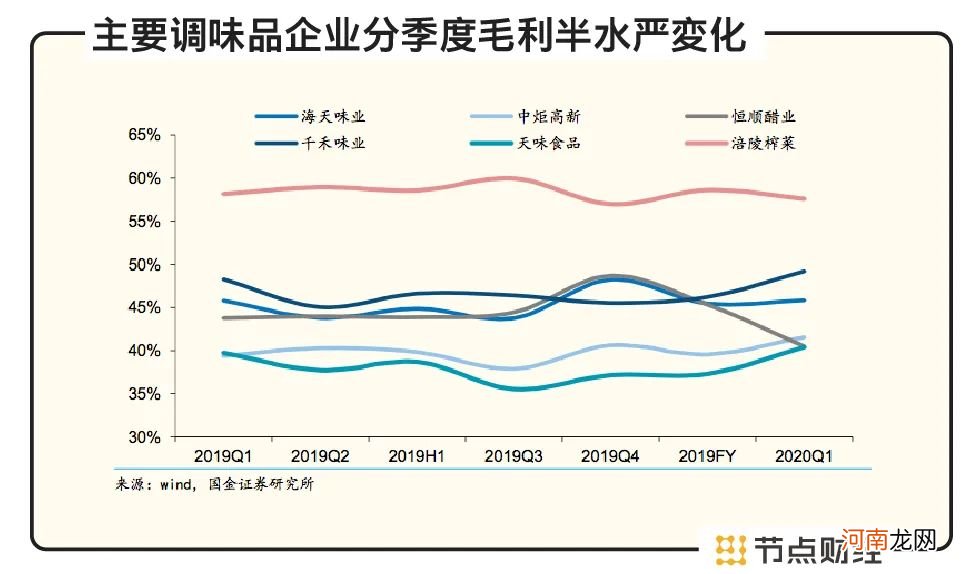

文章插图

数据来源:wind,国金证券研究所

中国酱油作为必需品,消耗量极大,但全国各地的口味偏好差异大,区域性强,行业进入门槛低,这导致中国酱油行业的竞争格局相对分散,集中度低,基本呈现一超多强局面 。2019年,海天味业在酱油行业的市占率大概是17%左右 。相较而言,茅台在高端白酒市占率高达60%,可口可乐在碳酸饮料市占率超过45% 。

- 混合性皮肤的护肤步骤 混合性肌肤T区护肤步骤

- 超市的护肤品怎么样 京城3大超市热卖护肤品

- 给婴儿补钙应当什么

- 喝过多碳酸饮料会伤害宝宝的肠胃

- 清晨护肤的5个错误 早晨护肤的正确步骤

- 新妈妈哺乳时容易步入的四个误区

- 五个月大的宝宝应吃什么辅食

- 治疗婴儿湿疹的好方法有哪些

- 婴儿添加辅食的原因

- 六月大的宝宝吃什么辅食