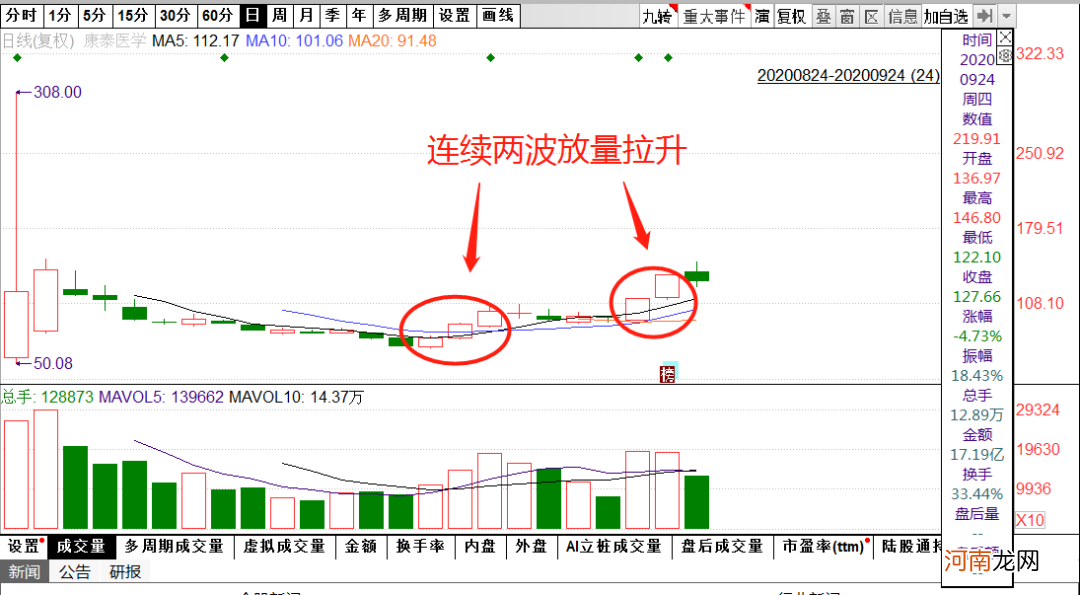

两天拉升40%,一天跌出13%,九月下旬,借着国外二次疫情爆发,康泰医学(300869.SZ)再次成为市场焦点 。

康泰医学上一次成为焦点,始于8月24日 。作为创业板注册制“十八罗汉”之一,康泰医学首日走势风光无二,尾盘一度飙涨逾2900%,全天涨幅高达1061.42% 。

自8月26日开始,康泰医学开始了长达12个交易日的盘整,股价由138.99元/股跌至65.95元/股,累计下跌52.55% 。

就在市场认为康泰医学已经过度炒作,并开始预测其回调幅度之时,康泰医学又用两次累计达103.18%涨幅的放量上涨,让看空一方颜面无存 。

文章插图

康泰医学究竟成色如何,引得资金方如此偏爱?

天时+人和,催生3000%涨幅

在A股市场,新股的炒作,从来都需要天时地利人和三者俱全 。

所谓天时,指的是大盘环境与市场规则的配合;地利是公司的基本面与概念保证;人和则是被充分调动的市场情绪 。

在天时上,康泰医学占尽先机 。作为注册制改革的重头戏,“十八罗汉”(18只新股)同时登场,这是创业板的历史性时刻 。首发当天收盘时,18只新股平均涨幅达212%,表现大超预期 。

2020年6月12日公布的《深圳证券交易所创业板交易特别规定》2.1款规定“创业板首次公开发行上市的股票,上市后的前五个交易日不设价格涨跌幅限制 。”这条规定一改过去40%的首发涨跌停限制,在规则上为8月24日之后登陆创业板的上市公司,打开了股价上涨的天花板 。

在人和因素上,拉升康泰的资金充分调动了市场的情绪 。

纵观A股市场,“盲点套利”是屡试不爽的赚钱大法 。所谓“盲点套利”就是市场新出现的制度、题材、个股,说的更俗一点就是炒作“新奇特” 。

对于创业板注册制改革后第一批“十八罗汉”,资金方自然不会放过 。

而10.61元的首发股价,成为康泰医学被主力资金选中的重要因素 。

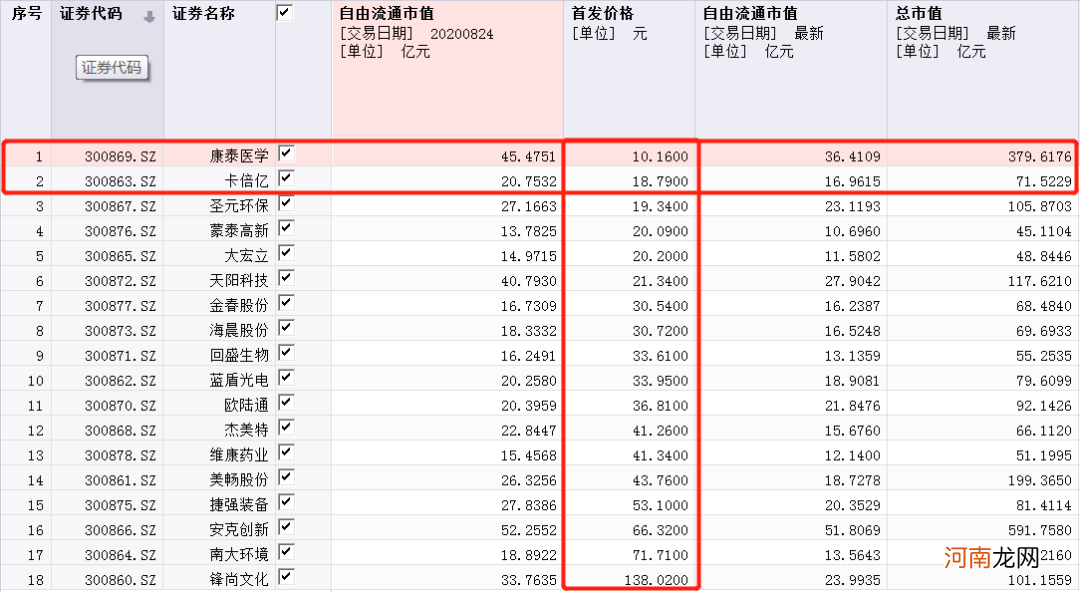

【康泰医学何以“成妖”?】同样把股票价格拉升至100元以上,对于一支首发价格10元的股票,是10倍以上涨幅;对于一支首发价格50元股票,则只是1倍涨幅 。100%和1000%之间,形成的市场眼球效应有云泥之别 。

文章插图

翻看注册制施行后的股票首发价格,能够发现10.61元的康泰医学和18.79元的卡倍亿,是“十八罗汉”中首发价格最低的两支股票 。

此外,疫情引发的上半年资金对医药股的追逐,也是康泰医学能幻化成妖的基本面因子 。

被忽视的地利——细分市场龙头

被天时与人和掩盖的,是康泰医学的“地利”——作为细分市场龙头的基本面 。

文章插图

今年上半年,康泰医学营收7.51亿元,同比增长421.17%;净利润3.64亿元,同比增长1820.05%,总资产回报率(ROA)达到39.57% 。

在注册制十八罗汉中,康泰医学上半年ROA数据位居榜首 。即便和创业板中其他标的相比,康泰医学上半年的业绩也罕有敌手 。康泰医学将经营业绩出现较大增幅的原因,解释为因新冠疫情而造成的红外体温计、血氧类产品需求激增 。

疫情,确实是康泰医学财务基本面改善的一个动因 。但在行业资深人士看来,支撑康泰医学财务基本面爆发的长逻辑,是其海外医疗器械细分龙头的定位优势 。

康泰医学的主营业务,是医疗器械制造及销售 。更进一步说,是血氧类、监护类和心电类医疗器械制造及销售 。2017年至2019年,血氧类、监护类和心电类的合计收入占主营业务收入的比例分别为75.35%、72.16%和73.57% 。

- 专注于精准医疗,迈杰转化医学获3.5亿元B轮融资

- 宝宝第一个月体重能长多少

- 小朋友不要多吃山楂

- 如何预防产褥热

- 宝宝接种疫苗,这些知识你要知道

- 妈妈腕你知多少

- 《八佰》28亿票房也救不了!巨亏40亿 市值缩水80% 华谊何以跌落?

- 为何要提倡母乳喂养

- 瞄准运动医学治疗,德美医疗完成亿元D轮融资

- 在有生力量遭到毁灭性打击的情况之下,邯郸之战何以能够胜利?