_原题为:三大股指9月回调幅度均超5% , 四季度能否重现强势行情?

文章插图

9月收官战 , 沪深两市冲高回落 , 沪指午后小幅转跌 。分析认为 , 短期市场情绪预计仍难出现阶段性拐点 , 节前市场交投相对平淡 。但从整体投资机会来看 , 预计在10月中下旬 , 或将迎来比较好的投资机会 。

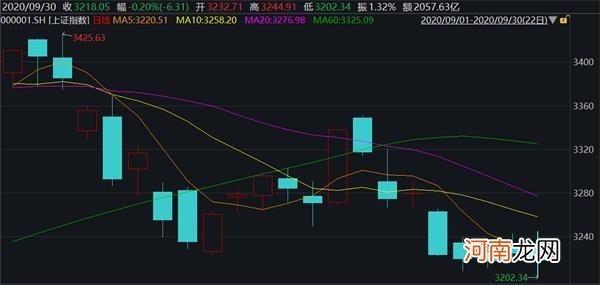

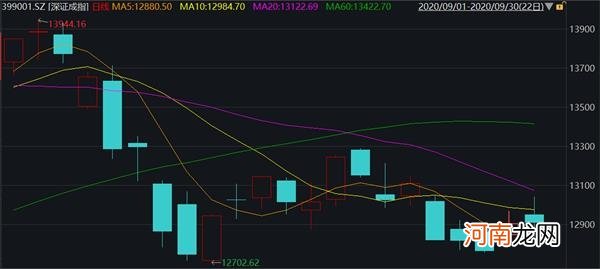

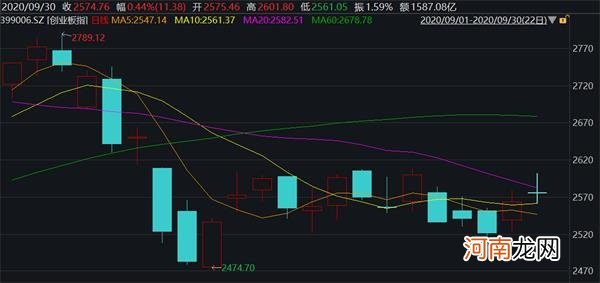

9月 , 沪深两市开启震荡下行之路

9月 , 沪指上攻3500点失利后 , 开启震荡下行之路 , 沪深两市整体呈现振荡整理格局 。在共22个交易日 , 沪指累计下跌5.23% , 深成指累计下跌6.18% , 创业板指累计下跌5.63% 。板块方面 , 送转填权、HIT电池、氮化镓本月涨幅居前 , 养鸡、注册制次新股、农产品跌幅居前 。个股方面 , 新余国科(月度涨幅197%)、江龙船艇(月度涨幅88%)、青岛中程(月度涨幅72%)涨幅居前;跌幅居前三的是 , 暴风退(月度跌幅76%)、盛德鑫泰(月度跌幅54%)、迦南智能(月度跌幅53%) 。

文章插图

文章插图

文章插图

同时 , 行情低迷情况下 , 两市成交缩量明显 。本周每日成交额均不足6000亿元 , 创近四个月来新低 。9月30日全天成交额为5400亿元 , 此前两个交易日分别为5450亿元和5403亿元 。

9月以来 , 北向资金依然呈现卖多买少的局面 , 连续2个月净流出 。本月合计净流出327.73亿元 , 其中沪股通净流出281.89亿元 , 深股通净流出45.84亿元 。

此外 , 上市公司三季报披露也即将拉开帷幕 。数据显示 , 截至9月27日 , A股共有580家上市公司对2020年三季报业绩作出预告 , 从业绩预告类型来看 , 预增、略增、续盈、扭亏等业绩预喜公司合计235家预喜 , 占比为40.52% 。其中 , 略增57家 , 扭亏29家 , 续盈14家 , 预增135家 。剔除扭亏企业后 , 184家上市公司预计前三季度实现归属于上市公司股东的净利润同比增长幅度超过10% , 77家预计超过100% , 25家预计超过300% 。另外 , 5家上市公司预计前三季度实现归属于上市公司股东的净利润同比增长幅度超过1000% 。

有公募基金表示 , 通过三季报寻找四季度“投资之锚” 。近期市场波动明显 , 在行业配置上 , 短期建议关注三季报业绩确定性较强的品种 。具体来看 , 生物医药、食品饮料、计算机通信和其他电子设备制造等绩优行业成为基金关注的重点 。

10月 , 市场能否迎超跌反弹机会?

中原证券表示 , 在结束了9月的季报期后 , 市场将进入一个季报真空期;同时疫情后我国经济持续复苏 , A股已经反映业绩驱动力回升的影响 。7-9月行情更多呈现出估值“削峰填谷”特征 , 估值向均值回归趋势较为明显 , 而业绩较好的食品饮料、家电、医药等一度表现持续低迷;仅汽车依靠短期业绩回升出现一波行情 , 总体来看当前估值驱动力占据主导 。展望10月 , 随着估值结构性修复空间收窄 , 业绩驱动力对A股影响将逐步上升;在基本面修复总体接近到位的情况下 , 10月业绩驱动力料将更多表现为行业间分化 , 而不是一致性变化 , A股将因为度过季末、双节后再度关注业绩分化带来的结构性机会 。因此节后有望出现业绩驱动力带动的估值结构性修复行情 , 主线行业有望估值获得支撑 。

- 三大“妖股”又兴风作浪?豫金刚石今日大涨17%

- 全国连锁新型汽车超市开创者宜买车完成B轮融资,云九资本领投

- 田黄市场价格为何一路飙升

- 老罗放下面子还钱才是体面

- 2020精英董秘颁奖盛典昨举行,90家上市公司董秘获殊荣

- 预防婴儿肾结石注意三大点

- 薇娅最好是AI

- 苹果捆绑销售

- 旅游业自救渡劫:不能只靠直播带货

- 三大妖股腰斩后卷土重来?午后集体逆袭 豫金刚石暴涨17% 机构席位现身