今天 , 贝壳找房奔赴美国敲钟 , 这只承载着链家、德佑、贝壳三家公司梦想的“中国居住服务平台第一股”即将于纽交所正式挂牌交易 , 股票代码为BEKE 。

贝壳找房是一个包含二手房、新房、租赁、家装等内容 , 定位于技术驱动的品质居住服务平台 , 旗下拥有链家 , 另有加盟品牌德佑 , 三者共同形成贝壳(链家)产业链 。

【贝壳找房敲钟:越亏损,越扩张,纽交所成其止血贴】面对连续数年亏损 , 行业困境加深 , 服务水平参差不齐的多重围攻 , 贝壳艰难地完成了IPO , 成功上市 , 可上市就会让贝壳往后的路一帆风顺吗?

房子不好找 , 亏损止不住

贝壳找房起于链家 , 通过转型升级后 , 打造出了线上+线下模式的房产交易和服务综合平台 。得益于链家在房地产行业的多年耕耘 , 贝壳的三年不到时间里 , 规模扩大数倍 。

2017年至2020年Q2 , 贝壳的店铺由起初的8030家扩张至42247家 , 代理人人数也从120214人发展到456047人 。

规模的迅速扩张 , 使得贝壳的业务规模也越来越大 , 财报显示 , 贝壳找房的GTV(交易总额)在2017年到2019年分别为10144亿元、11531亿元、21277亿元 , 呈不断上涨的趋势 。

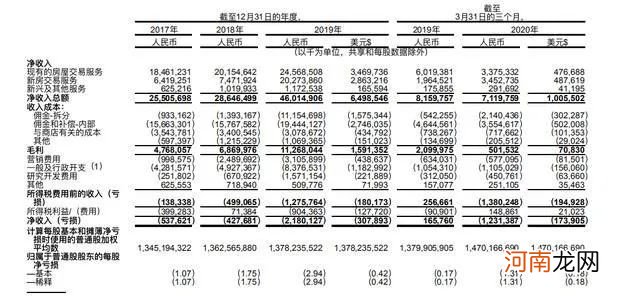

然而营收的增加所带来的却是连续三年时间的亏损 , 财报中2017年到2019年 , 贝壳营收分别为255亿元、286亿元、460亿元 , 这个数值在2020Q1有所减少 , 为71亿元 。

2017年到2019年贝壳亏损额分别为 , 5.38亿元、4.28亿元、21.80亿元 。2020年Q1更是单季度产生了12.31亿的亏损 。

文章插图

资料来源:招股书

对于营收增加 , 却仍然保持巨额亏损 , 贝壳在招股书中解释称 , 贝壳亏损的很大一部分原因是因为行政和一般开支占据较大比例 。并且公司基于对人才的保留和吸引 , 一直给予销售人员和相关代理人丰富的报酬 。

但贝壳也丝毫没有因为亏损而退缩 , 反而在招股书中透露未来还会继续产生大量成本和指出以进一步扩张贝壳的业务 , 预计未来将更难以盈利 , 并且由于贝壳的成本以及上市公司相关的成本增加 , 还将产生更多费用 , 亏损或进一步扩大 。

极速扩张的贝壳无法降下获客成本 , 舆论对于贝壳的不信任则加重了贝壳的获客压力——负面事件会降低贝壳的净推荐值 , 进一步提高获客压力和成本 。

今年8月份 , 浙江电视台报道称 , 谢先生是铁路员工 , 其通过链家中介购买一套房产时 , 本想使用公积金自核贷款 , 但链家不同意 , 推荐其使用商业贷款 , 合计利息需要多支付40万 。

链家对此回应称 , 杭州大多数银行不接受含有铁路公积金的公积金组合贷 , 且商贷是谢先生夫妇在权衡之后做出的选择 。谢先生认为中介连基本的贷款方式都不清楚 , 就引导客户进行商贷 。

在更早之前 , 2019年年底 , 湖南都市频道《百姓说法》栏目还曾曝光长沙德佑加盟公司法人携2000余万元购房款失联的事件 。

诸多负面新闻让部分消费者难以信任 , 烧钱换未来的模式也让许多投资者望而却步 , 大批投资者认为贝壳的盈利状况和未来发展趋势无法支撑企业继续向前走 。

- 源码成员企业贝壳找房成功上市,成为中国“居住服务平台第一股”

- 一夜暴涨87%!贝壳为何值400亿美元?

- 网赚项目 转发贝壳转app文章赚钱,保底日赚50元

- 微信转发文章就能赚钱?贝壳转app

- 告诉你转发文章赚钱的平台,贝壳转app

- 微信转发贝壳转app文章就可以赚钱

- 转发贝壳转app文章赚钱,别人看一篇你发的文章你赚3至6毛

- 这个兼职人人都可以做,操作简单,转发贝壳转app文章就可以赚钱。

- 贝壳转app转发文章赚钱详解!无人透露的秘密!

- 手把手教你怎么用微信赚钱?微信转发贝壳转app文章赚钱你知道吗?