“B站的未来股价可能是100美元,对应市值347亿美元 。”

自IPO以来,B站就成为这届投资者的宠儿,理由包括独一无二的内容社区,盈利模式的多样化前景,年轻用户的高度集中等等 。在东方财富网股吧,一位质疑B站市值虚高的用户被嘲讽“读书太少,睁开眼睛看看年轻人的世界吧” 。

疫情暗潮下,B站是中概股中为数不多的坚挺者 。如今随着二季报发布,盘后股价转为大跌,B站的“疫情红利”宣告结束 。

《后浪》不背锅

宣传片《后浪》发布后,被普遍视为B站的破圈总宣言 。借此热度,B站很快在主要城市铺设了地铁广告和电梯广告,海报内容是各分区的代表UP主,几乎是《后浪》场景的主演群像 。

二季度,B站连续发布宣传片《后浪》、《入海》、《喜相逢》,对应中年、青年和老年用户,传递出B站急于打破年龄圈层的意愿 。

“破圈三部曲”背后,是亏损进一步扩大 。二季报显示,B站亏损5.67亿元,同比扩大81%,营销支出高达6.75亿元,同比增长高达181% 。但净收入同比增长70%,同时毛利润同比增长达140% 。

《后浪》们没能挽救B站的疫情红利退潮,发布财报后,B站盘后股价暴跌7% 。陈睿在财报电话会议中打出粘性牌:“B站用户数量的增长没有改变平台属性,B站仍然是一个高留存、高粘度的平台 。”

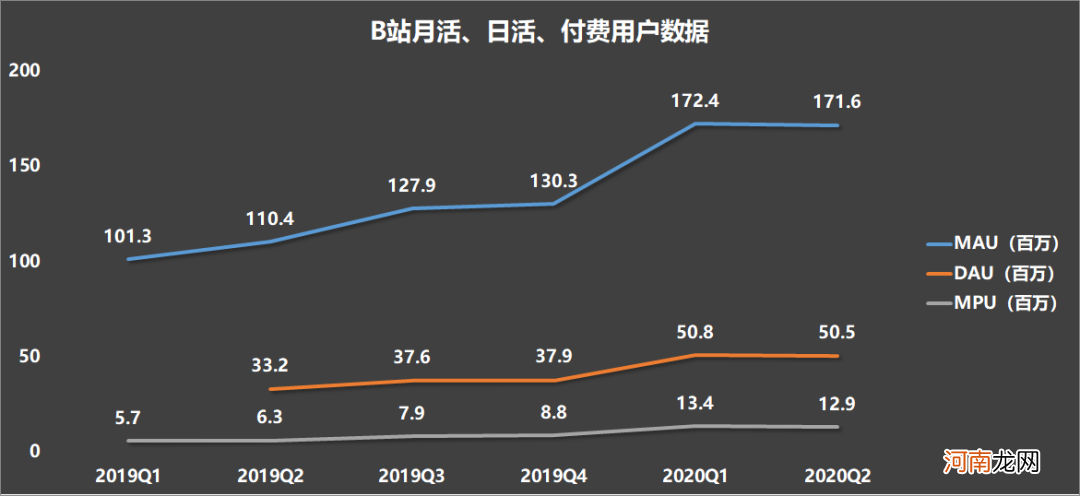

这与陈睿此前的观点截然相反 。一季度财报电话会议时,陈睿曾将用户增长视为B站的头等大事,并预言二、三季度仍将有“很好的用户增长” 。但二季报显示,B站的月活、日活、付费用户数据都呈现环比小幅负增长,B站的破圈战术似乎失灵了 。

文章插图

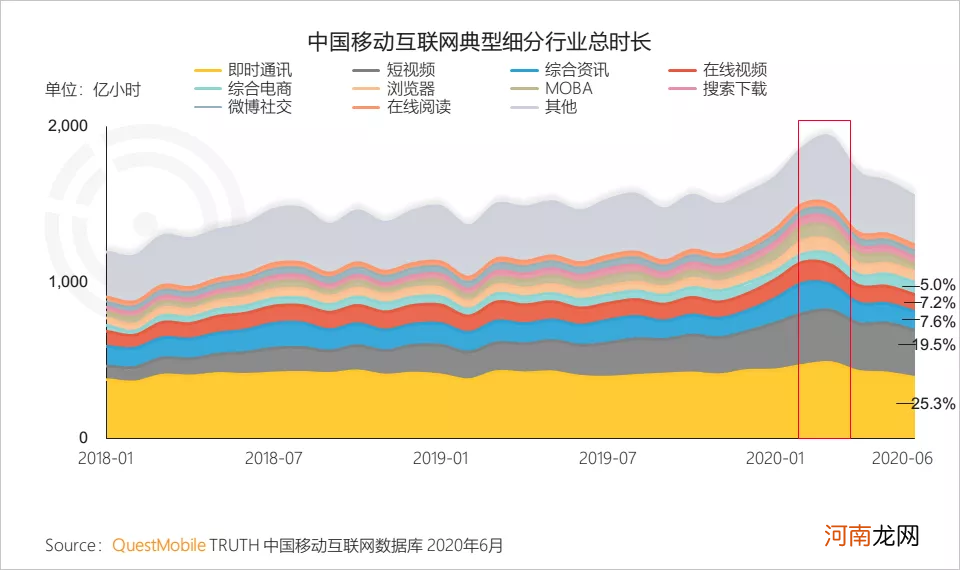

如果放在国内疫情应对成功,各地复工复学势头良好的背景下,可以看到视频行业的整体趋势 。QM数据显示,我国移动互联网越活用户在5月达到顶峰,6月呈现下滑 。用户使用时长也恢复至疫情前水平 。

从细分行业看,抖音代表的短视频产品进一步侵占微信代表的即时通讯产品时长,新增用户留存情况较好,从疫情获益最明显 。而B站被归类为在线视频类,区别于抖音、快手等短视频平台,其行业整体份额正在随着疫情控制产生外溢 。

文章插图

疫情红利的消退,几乎成为在线视频行业的共同难题 。

【?B站用户负增长,但《后浪》不背锅】以爱奇艺为例,二季度付费用户1.049亿人,比一季度少了1400万人,环比下降高达11.7%,甚至低于疫情前水平 。在复工复学浪潮下,长视频不再拥有疫情时的非常态增长空间,进而导致新增用户留存率低,不如契合碎片化娱乐需求的短视频留存率高 。

这也决定了在线视频行业在二季度的核心任务,不是求增量,而是稳定和转化 。

B站生态介于长短视频之间,它以长视频的番剧类内容起家,又衍生出区别于强调视觉冲击力的快抖系短视频生态 。标准的B站UGC内容,是一种富含信息的短视频,长度在五分钟上下,在用户留存效果上,要优于长视频 。

B站的策略,是将二季度的发力重点放在求增量上,《后浪》既是破圈高潮,也是维稳股价,对冲疫情后用户负增长的产物 。从数据反馈看,B站对疫情的判断显得过于自信了,用户数据没能出现一季报时预料的连续增长,反而随着行业整体水平回落 。

但B站破圈三部曲的价值,仍然值得肯定 。

从用户活跃度看,B站显然受到了用户复工复学的冲击 。从用户日均使用时长变化看,B站对寒暑假周期有明显依赖,学生群体寒暑假所在的一季度、三季度都是使用时长的爆发点 。但这一周期依赖的程度正在缩小 。这与B站的持续破圈有关,B站的用户越丰富,用户粘性对校园假期的依赖也越小 。

- 180万+用户正在花小猪上“薅猪毛”

- 你是我一生难得的欢喜

- 一站式租房平台“EzyTenant.com.au” 获百万澳币天使轮融资

- 油菜花开,思念归来

- 字节拦路,顺风顺水的B站还能“贵”下去吗?

- B站宣布以5.13亿港元战略投资欢喜传媒,持股9.9%

- 拨开中概股二次上市迷雾:B站拼多多年内都不能回家

- 负面情绪,其实也在保护我们?

- 恒大净利环比剧增1.3倍 网售2800亿房子!将分拆物业上市 全年要降千亿负债

- 如何与自己的负面情绪共处?