各业务收入与毛利率,图来自招商证券

与此同时,C端外卖业务因为用户增速放缓不可避免,美团无疑希望到新的流量入口,这也正是美团开发新业务的原因所在 。

对于新业务,美团的布局思路是:B端赋能,向产业链上游渗透;C端获客,探索新的流量入口 。如今,美团的业务拓展已进入“深水区”,过去小成本试错的方式在当下已逐渐不再适用,新业务的扩张,如快驴、买菜、打车不需要非常大规模的投入才能做成 。

回顾美团的历程可以发现,美团在“百团购”大战时期磨练出了强大的组织能力 。这使得美团总能迅速进入新市场,并形成规模与壁垒 。对于那些具有很强壁垒的业务,美团往往能找到突破口 。例如在OTA、网约车,美团都是后发先至,在原市场竞争格局已经稳定的情况下,利用超级平台的优势实现反超 。

文章插图

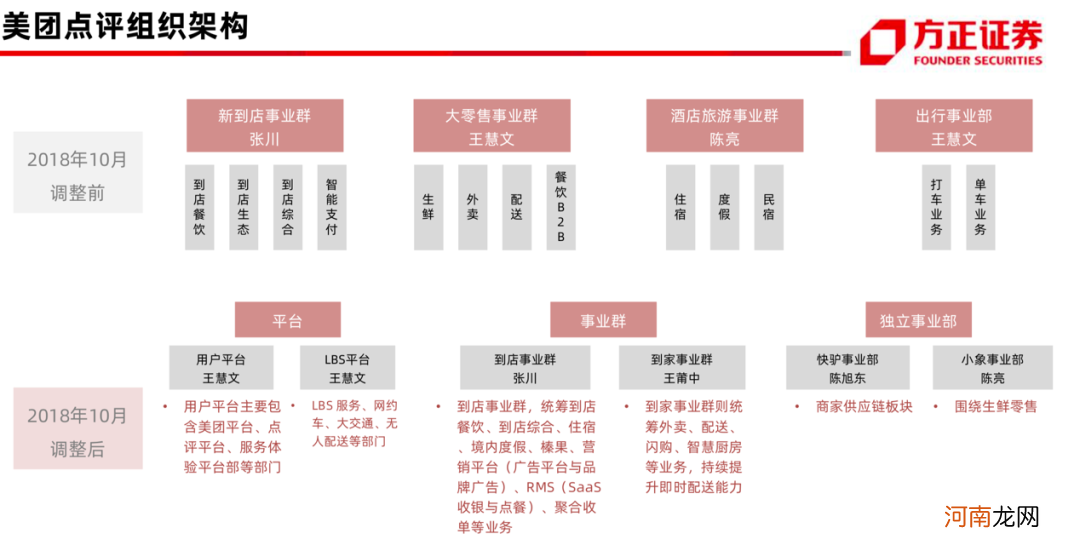

美团组织架构,图来自方正证券

实际上,互联网的下半场不仅聚焦于供给侧改革和To B业务 。美团的存在决定了,跨行业的平台之争、生态之争将成为下一个阶段的对抗核心 。美团利用“一纵一横”——纵向拓展+横行深扎,向超级平台靠拢,向生态之争发起冲击 。

03 赢家通吃

1998年,康奈尔大学教授罗伯特弗兰克(Robert Frank)与杜克大学教授菲利普库克(Philip Cook)在《赢家通吃的社会》中提出:

由于信息处理与传播网络日新月异,那些占据高位的才智之士握有的筹码日益增长,留给他人的利益空间相对的也就愈来愈小 。市场竞争的最后胜利者获得所有的或绝大部分的市场份额,而失败者往往被淘汰出市场而无法生存 。

“赢家通吃”,是正是国内互联网巨头均着力打造超级平台的底层逻辑 。

2017年,美团已经成为国内最大的外卖平台 。与此同时,美团也正在自己的触角伸向更远处 。这种持续扩张与蔓延的状态,使得美团看起来像是无处不在,而与之形成鲜明对比的是不断扩大的亏损 。这也正是外界越来越看不懂美团的原因 。

事实上,互联网时代的超级平台一直存在 。

在PC时代,用户用浏览器浏览网页,由于网站间不存在明显的边界,跳转几乎是没有门槛的 。而掌握了搜索引擎流量分发权利的百度,就成了超级平台 。

微信作为移动互联网时代的超级平台,以社交为核心场景,拥有6.67亿DAU 。目前已经覆盖出行、购物、外卖、旅游等主要消费服务 。

可以看到,从PC时代到移动互联网时代,APP之间的跳转门槛大大增加,这就导致用户更倾向于在一个APP内解决所有需求,这给了美团成为超级平台的机会 。

用户数、频次只是“表象”,超级平台战略的实质在于掌握用户规模和使用频次,实现消费闭环,垄断用户心智,从而掌握对用户流量的主导权 。超级平台作为流量分发入口,掌握着移动互联网时代的流量分发大权 。

文章插图

微信、支付宝、美团三个超级平台对比,图来自国盛证券

在互联网时代,流量是最重要的资源 。而美团以本地生活服务为大场景闭环,通过满足同一类用户的不同需求,汇集低频转化为中频、再汇集中转化为高频,以此来实现用户争夺和心智占领,从而达到掌控用户流量的目的 。

当超级平台形成后,美团对内继续可低成本获客 。对外则可哺育导流新业务、树立壁垒御敌,实现对单业务线公司的降维打击 。以美团的获客成本为例,目前来看,美团获客成本优势明显 。2019年,美团单个用户获客成本为4.7元,远低于其他互联网企业 。若进一步考虑获客成本与用户价值的配比,则美团的广告投放效益仍然是最高的,平均每单位广告可产生45.9元的收入,远高于单业务线公司的5元 。

- 为什么积奶后奶水变黄

- 怀孕八个月胎动减少

- 产后妈妈要做哪些检查?这些一个都不能少

- 欧阳修气得摔笔,后梁朱温到底有多荒唐?7个儿子为何让养子继位

- 杨广杀死哥哥杨勇,机缘巧合,千年后一位叫杨勇的人挖开了他的墓

- 自费疫苗有哪些必须打 这三种疫苗很有必要打

- 京东数科IPO前关键一役:京东金融瞄准蚂蚁后院

- 母乳是香的

- 排尿有褐色分泌物

- 宝宝只喝后奶行吗